本周观点:大资金入市+改革持续,把握保险银行机会

保险银行板块基本面坚韧,估值性价比高,安全边际与改善成长逻辑兼具,市场震荡环境下凸显防御价值和中长期配置价值。资本市场改革发展稳步积极推进,长期看好优质头部券商改革红利下的前景。

2

子行业观点

保险:上市险企寿险保费稳健增长,业务结构优化下价值率有望稳步抬升。投资端来看,长端利率中枢窄幅震荡,权益市场大幅改善的环境下,投资回报正效应有望逐步显现,估值优势突出,重申板块推荐。银行:一季度贷款利率稳中有升,严监管基调奠定,银行的风险偏好预计提升较慢,息差具有较强支撑。MSCI正式对A股扩容,境外资金流入有望为估值修复提供动力。证券:市场化改革红利持续。科创板加速推进,第二轮问询开启。退市力度加大,完善市场化机制。境内外增量资金入场可期引导市场深化。短期追踪政策和市场边际变化,长期看好改革红利下行业前景。

3

行业推荐公司及公司动态

1)保险:精选行业龙头标的,推荐新华保险、中国太保和中国人寿。2)银行:推荐平安银行、成都银行、交通银行、招商银行。3)证券:关注优质券商投资机会,推荐中信证券、国泰君安、招商证券。

风险提示:经济下行超预期,资产质量恶化超预期。

报告正文

1保险:保费增速回暖,,估值优势突出,中期配置优选板块

上市险企寿险保费稳健增长,其中平安与新华单月增速保持平稳,太保单月显著发力,业务结构优化下价值率有望稳步抬升。投资端来看,长端利率中枢窄幅震荡,权益市场大幅改善的环境下,投资回报正效应有望逐步显现。当前时点负债优化、投资向好、估值优势突出,是中长期底仓配置优选板块,坚定看好保险股投资机会,重申板块推荐。我们以5月17日收盘价计算,2019年平安、太保、新华、国寿的P/EV分别为1.22、0.75、0.76和0.78,估值优势突出,是中期底仓配置优选板块。个股推荐行业优秀龙头标的,新华保险、中国太保和中国人寿。

1、行业数据跟踪

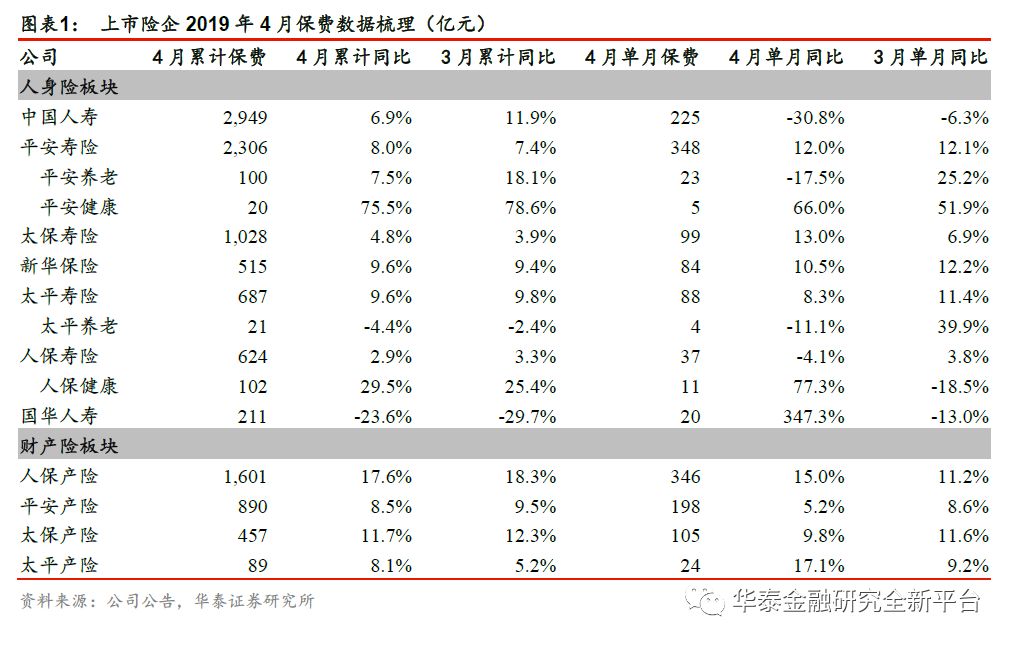

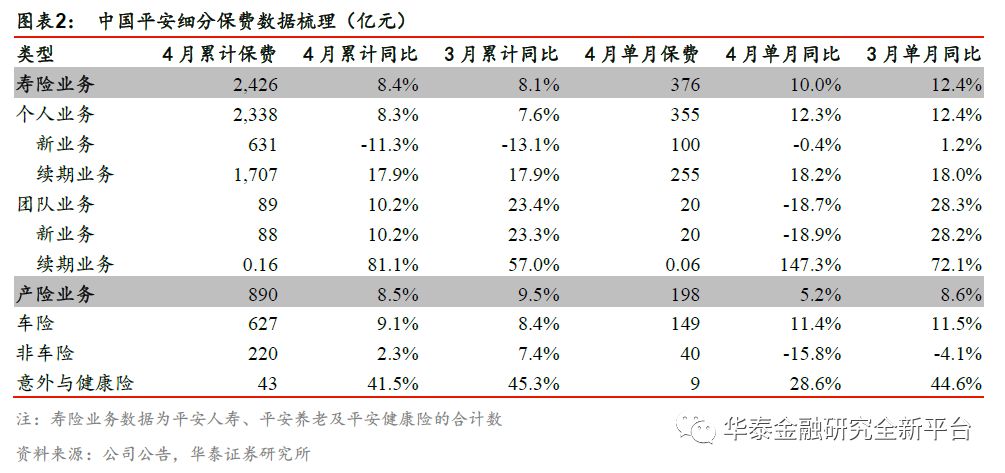

寿险总保费稳健增长,单月增长现分化。上市险企4月寿险总保费增速回暖,中国人寿、平安寿险、太保寿险和新华保险累计保费分别达2949亿元(YoY+6.9%)、2306亿元(YoY+8.0%)、1028亿元(YoY+4.8%)和515亿元(YoY+9.6%)。其中中国人寿受去年同期高基数的影响,4月单月降幅明显,总保费增速有所放缓。平安寿险、新华保险4月单月增速保持平稳,推动总保费稳健上行,业务结构优化下价值率有望稳步抬升,其中平安寿险新单降幅收窄已至-11.3%。太保寿险开门红压力缓释,4月逐步发力,4月增长表现优异,推动总保费持续增长。

财险总保费略有下滑,非车险环比下滑明显。财险总保费增速环比下滑明显,平安产险、太保产险总保费分别达890亿元(YoY+8.5%)、457亿元(YoY+11.7%),累计增速分别小幅环比下滑1pct和0.6pct。分险种来看,平安车险4月单月增速保持稳健,仍维持11%以上的增长,但非车险与意健险业务单月环比下滑明显,是拖累总保费增速的主要因素。我们认为非车险市场需求仍较旺盛,看好大型险企全业务布局下的规模优势。

2、估值端

我们以5月17日收盘价计算,2019年平安、太保、新华、国寿的P/EV分别为1.22、0.75、0.76和0.78,估值优势显著,对板块维持增持评级。

3、个股推荐

个股上推荐优秀龙头标的,健康险持续发力,“以附促主”战略推动保费增长,利好代理人质态提升的新华保险;开门红积极调整,低基数效应有望实现业绩超预期的中国太保;以及价值大幅提振,结构持续优化的中国人寿。

2

银行:息差具有较强支撑,MSCI扩容带来增量资金

上周大盘继续回调,但银行指数仅下跌1.40%,跑赢沪深300指数0.79pct。国有大行、股份行分别下跌1.06%、1.22%,均跑赢银行指数与沪深300指数,区域性银行跌幅略大于沪深300指数,银行板块出现相对收益的主要原因为基本面表现稳健。5月14日MSCI公布2019年半年度指数评估结果,宣布将大盘A股纳入因子由5%扩大至10%,21家银行在列。境外资金的逐渐流入有望为银行板块的估值修复提供动力,在板块调整之际,我们坚定看好优质银行股的后续走势。推荐平安银行、成都银行、交通银行、招商银行。

一季度贷款利率稳中有升。央行一季度货币政策执行报告显示3月贷款加权平均利率为5.69%,较2018年12月上升5bp。虽然票据融资利率、个人住房贷款利率均出现下行,但一般贷款利率较2018年12月上升13bp至6.04%,同时执行上浮利率的贷款占比略有上升。一季度实体经济回暖较快,贷款需求较为旺盛,叠加历史上一季度贷款利率的季节性特征明显,贷款利率略有回升。贷款利率具有较强支撑,这使得上市银行一季报息差保持稳中有升趋势。

风险偏好提升较慢有望继续支撑息差。5月17日银保监会下发《开展“巩固治乱象成果促进合规建设”工作的通知》(简称“《通知》”),明确了银行监管的重点五大领域:股权与公司治理、宏观政策执行、信贷管理、影子银行和交叉金融业务风险、重点风险处置,奠定了强监管基调。强监管对上市银行影响预计将小于非上市银行,尤其是对业务开展较合规的大型银行、农商行及零售型银行。银行的信贷风险偏好上升预计将放缓,进而对息差表现继续提供支撑。

MSCI对A股正式扩容,外资有望在长期流入。5月14日MSCI正式决议将大盘A股的纳入因子由5%提升至10%。在纳入指数的264个A股标的中,共有21只银行股,纳入市值约占全部A股纳入市值的20%。根据我们测算,此次纳入因子提升有望为A股带来增量资金1522亿元,其中银行股为271亿元。虽然近期沪深股通北上资金呈现净流入状态,但长期来看,金融业对外开放的持续推进有望吸引更多外资进入中国市场,进而为高权重、高股息的银行股带来估值修复机遇。

大中型银行:监管严查下大行压力较小,息差预计继续上行

上周震荡环境中,大中型银行抗跌属性凸显,大行及招商银行、兴业银行跌幅较小。银保监会发布《开展“巩固治乱象成果促进合规建设”工作的通知》,将严查信贷投向合规、不良贷款管理等工作。我们认为通知对于大中型银行的影响主要有两点。第一是银行信贷供给偏好或有下降,信贷供需调整下,贷款定价预计上行,息差有望继续上扬。第二是银行影响分化,国有大行与零售银行影响程度较轻。国有大行以信贷业务为主体,业务经营相对规范;零售型银行,如招商银行、平安银行,以零售投放为主,非合规的信贷投放相对有限。我们积极推荐零售转型领先,基本面表现坚挺的平安银行、招商银行,以及基本面继续改善、估值具有较强修复空间的大行交通银行。

区域性银行:长期成长逻辑不变,行情调整期继续看好

上周区域性银行指数跑输银行指数,主要由次新股标的回调力度较大导致。宁波银行成为唯一周涨幅为正的银行股,涨幅为2.42%。在5月14日MSCI的半年度审议中,我们重点推荐的成都银行正式被纳入MSCI指数,成为第21只入围的银行股。成都银行将直接按10%的纳入因子纳入指数,有望迎来增量资金。区域性银行保持较快的资本补充进度,常熟转债提前赎回的赎回登记日已至,共99.48%的转债转股,我们测算常熟银行的核心一级资本充足率将提升至12.47%,资本实力大幅增厚。此外,宁波银行80亿元定增、苏农银行25亿元二级资本债发行方案分别获股东大会、江苏银保监局通过,张家港行发行的25亿元可转债步入转股期,资本补充的提速有望增强区域性银行的信贷投放能力。近期虽然板块回调,但我们仍坚定看好优质区域性银行的长期成长潜力,个股推荐成都银行。

3

证券:持续关注市场改革下行业前景,紧握优质券商

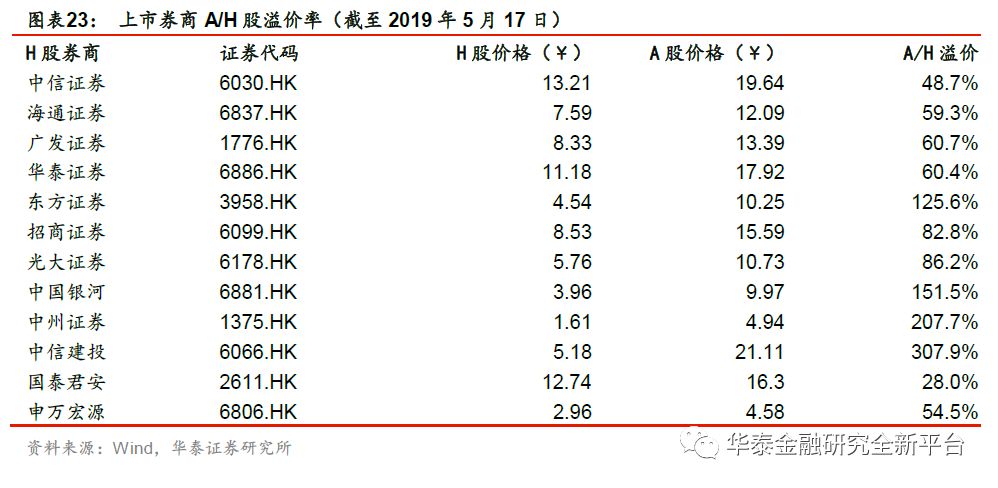

资本市场政策红利持续。科创板加速推进,已有企业进入二轮问询回复,正式开板可期。退市力度大幅加强,交易所终止四家公司股票上市,对于净化市场环境、优化资源配置、促进优胜劣汰、完善市场机制意义重大。境内外增量大资金入场可期,4月新增投资者势头不减。板块行情短期需持续追踪政策环境和股指、交投活跃度、风险偏好等市场指标边际变化。长周期看好市场化改革下行业前景。优质券商综合实力优势显著,未来有望把握转型先机,赢得α溢价,驱动大、小券商估值溢价逐渐收敛,我们预计2019年大券商(中信、国君、海通、广发、招商)PB1.1-1.5倍,PE17-20倍。关注优质券商投资机会,推荐中信证券、国泰君安、招商证券。

市场化改革持续推进,开启券商转型发展新周期。科创板加速,正式开板指日可待。5月14日深圳微芯生物科技股份成为首家进入科创板二轮问询回复的企业。上交所就科创板申请企业首轮问询的情况、发行申请人和中介机构存在的问题,以及第二轮问询的特点等问题答记者问,助力科创板制度有效执行。退市力度大幅加强,5月17日沪深交易对四家公司的股票实施终止上市。监管贯彻落实退市制度,坚持“出现一家,退市一家”,对于净化市场环境、优化资源配置、促进优胜劣汰、完善市场机制意义重大。市场化改革倒逼券商经营模式高阶升级,证券行业将迎来更高阶创新发展周期。

增量大资金入场可期,4月新增投资者势头不减构筑基础。5月14日MSCI如期将指数里的中国大盘A股纳入因子从5%提高至10%,并以10%的纳入因子纳入中国创业板大盘A股,有望为A股引入增量资金1522亿元人民币。未来政策引导下保险资金、养老金、银行理财资金等长线资金有望加速入场,将带动市场交投活跃度提升,并引导价值投资、促进资本市场和证券行业健康发展。4月,中国结算公布4月新增投资者153.11万,同比增长58%,较3月增速下滑45pct,但同比增幅仍然较为可观,为后期资本市场健康发展和预期改善奠定基础。

资本市场业态模式变革,证券公司的竞争模式也从通道业务向现代化投行转变,各业务条线均开启新一轮战略转型,需持续关注行业向转型发展的进程。大型券商业务布局稳健均衡,战略布局较为前瞻,有望优先掌握转型先机,行业马太效应将更趋强化。大型券商有望赢得α溢价,将驱动大、小券商估值溢价逐渐收敛。关注优势券商价值投资机会。

研究员

沈娟 大金融首席

执业证书编号:S0570514040002

郭其伟 银行组长

执业证书编号:S0570517110002

刘雪菲 非银组长

执业证书编号:S0570517110003

陶圣禹 非银研究员

执业证书编号:S0570518050002