客户端 查看最新行情

摘要:铅的支撑因素在于铅矿供应短期,不过该题材在去年炒作过于剧烈,今年对于价格的支撑作用明显削弱。消费端则继续遭遇压力,中国政府对铅酸蓄电池加征消费税将令铅市需求大受打压,政府打击非法的电动自行车的行动也对铅市需求构成压力,新能源汽车的崛起则从长期来看将抢占铅酸蓄电池蛋糕。供应支撑有限,需求乏力,宏观政策方面也缺乏利好,导致铅价在未来几个月很难有所作为。

一、基本面分析

(一)铅矿供应

市场对铅矿供应紧张的因素炒作继续降温。早前受到限制的铅矿供应,继续收缩得空间有限,反而随着年后开工上升而逐渐回温。进口方面因此受到抑制。根据海关数据,2016年4月铅进口量为9.3万吨,环比下降15.7%,同比下降26.6%;1-3月累计进口42.89万吨,同比下滑19.2%。

图1,资料来源:瑞达期货,数据来源:国家统计局

(二)精炼铅供应

受到政策、市场等各方面原因的影响,国内精炼铅冶炼产量继续减少。根据统计局数据,一季度中国精炼铅产量为93万吨,同比下滑5.8%,下滑速度创下2014年底至今的最高速。同时我们观察到,中国精炼铅今年前3个月净出口量在加速增加。根据海关数据,1-3月精炼铅出口量累计达到11244吨,同比增加4.4%。国内精炼铅实际供应在不断下降,但受制于需求方面的疲软,加上之前库存较大,导致供应因素对价格的支撑并不明显。自年初以来,中国政府对铅酸蓄电池加征4%消费税将令铅市需求大受打压。出于道路安全风险的忧虑,中国地方政府打击非法的电动自行车的行动也对铅市需求构成压力。从供需基本面上看,铅的供应因素偏向利多,需求端则较为不利,市场整体上相对平衡。

图2,资料来源:瑞达期货,数据来源:国家统计局

(三)终端消费领域

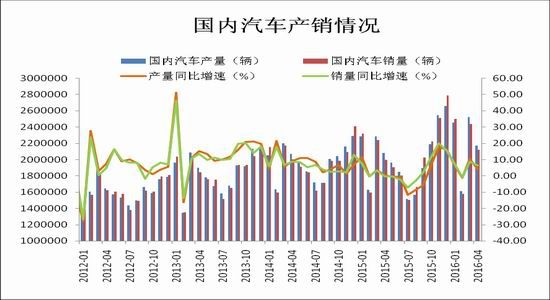

铅市初级消费主要集中在铅酸蓄电池行业,而汽车行业则是其重点的终端消费领域。我们分析一下4月份的车市情况。4月我国汽车产销量均比上月下降,与上年同期相比,产销量继续保持小幅增长,总体完成情况较好。4月,汽车产销分别完成217万辆和212.2万辆,比上月分别下降13.9%和13%,比上年同期分别增长4.3%和6.3%,产量增幅高于上年同期3.7个百分点,销量高于上年同期6.8个百分点。累计数据方面,1-4月汽车产销分别完成876万辆和865万辆,比上年同期分别增长5.7%和6.1%,高于上年同期1.6和3.3个百分点。另外从库存方面来看,中国汽车流通协会发布的“中国汽车经销商库存预警指数调查”显示,2016年4月库存预警指数为57.9%,自去年9月以来连续8个月高于50%,不过较为乐观的是,该数据比上月下降了1个百分点。总体来看,前4月汽车产销延续回升势头,由于各地的春季车展基本集中在4月末和5月初,因此5月的市场销售数据仍会提升,维持对于今年车市产销增长6%左右的预期。

图3,资料来源:瑞达期货,数据来源:国家统计局

(四)全球供需平衡

国际铅锌研究小组(ILZSG)公布的数据显示,3月全球铅市供应过剩13700吨,较2月修正后的过剩38100吨有所好转。其中,3月精炼铅产量为89.04万吨,多于2月份的81.48万吨,但消费量同样出现大幅增加,由2月份的77.67万吨增加到87.67万吨。但从一季度的数据上看,1-3月全球铅市供应过剩2.9万吨,仍然高于2015年同期市场供应过剩1.3万吨。总体上看,今年一季度铅市供需仍不乐观。

图4,资料来源:瑞达期货,数据来源:ILZSG

(五)全球库存分析

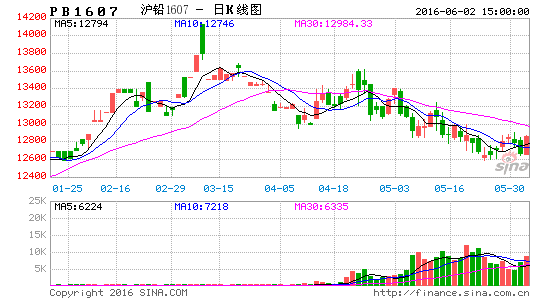

5月份LME和沪市铅库存均出现反弹。截至到5月27日,上期所铅库存报26845吨,较上月底增加6067吨(29.2%)。LME库存截至到5月27日,LME铅库存报185250吨,较上月底增加10225吨(5.84%)。库存的连续走高,反映的正是国内供需基本面的变化情况。供应回温,需求继续保持疲软,导致基本面恶化,库存持续反弹。目前基本面并没有改善迹象,库存料将进一步提升。

图5,资料来源:瑞达期货,数据来源:上期所、LME

二、结论观点

铅的支撑因素在于铅矿供应短期,不过该题材在去年炒作过于剧烈,今年对于价格的支撑作用明显削弱。消费端则继续遭遇压力,中国政府对铅酸蓄电池加征消费税将令铅市需求大受打压,政府打击非法的电动自行车的行动也对铅市需求构成压力,新能源汽车的崛起则从长期来看将抢占铅酸蓄电池蛋糕。供应支撑有限,需求乏力,宏观政策方面也缺乏利好,导致铅价在未来几个月很难有所作为。技术上看,沪铅主力合约中期处于下行轨道,长期维持在底部区间大范围震荡运行,操作上建议沪铅1607合约12300-13200元/吨区间交易,止损各400元/吨。

三、操作策略

1、短线交易

短线交易的策略选择需要从历史波动率和技术形态两个方面来考虑。由于LME市场与国内沪铅市场高度的相关性,历史波动率我们选择LME3月铅来进行分析。5月波动率情况与4月份接近,短期波动率变动显著,近几日逐步冲高;中长期(15周期、30周期、50周期)波动率保持平稳,截止到5月27日50周期波动率为0.2490,上一个月底的数据为0.2376,预示中长期在一个大区间内震荡的趋势没变。短线交易策略建议顺势而为,突破5日线追多;跌破5日线抛空。

图6,资料来源:Wind,数据来源:LME

2、月度投资

铅的支撑因素在于铅矿供应短期,不过该题材在去年炒作过于剧烈,今年对于价格的支撑作用明显削弱。消费端则继续遭遇压力,中国政府对铅酸蓄电池加征消费税将令铅市需求大受打压,政府打击非法的电动自行车的行动也对铅市需求构成压力,新能源汽车的崛起则从长期来看将抢占铅酸蓄电池蛋糕。供应支撑有限,需求乏力,宏观政策方面也缺乏利好,导致铅价在未来几个月很难有所作为。技术上看,沪铅主力合约中期处于下行轨道,长期维持在底部区间大范围震荡运行,操作上建议沪铅1607合约12300-13200元/吨区间交易,止损各400元/吨。

3、套利(跨月套利,跨品种)

(1)跨月套利:沪铅各月合约呈现近高元低,隔月合约价差较小,且交易量稀疏,套利机会较小,操作困难。操作上不建议进行跨月套利。

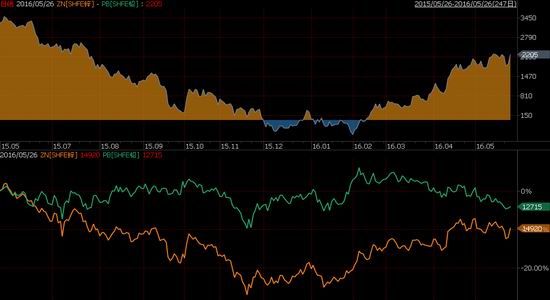

(2)跨品种套利:5月份锌铅价差在一定范围内小幅调整。截止到5月26日锌铅主力合约合约价差为2205元/吨,较上个月底的2060元/吨的价差小幅提高。影响锌铅价差继续扩大的因素在于今年差距明显的锌铅基本面。锌矿供应紧张在今年的预期十分强烈,而铅供应因素炒作倾向几乎消失殆尽。未来一个月锌铅价差料仍将小幅走高。操作上可以在1607合约价差2000元/吨附近介入多锌空铅策略,止损300元/吨,盈利目标1000元/吨。

图7,资料来源:期货,数据来源:上期所

3、套保者(需求商,销售商)

需求商:6月行情预计维持在底部区间大范围震荡运行。需求商可以考虑暂时降低库存,随买随用,大幅回调后则可以考虑低位买入套保。操作上沪铅主力合约回落12300元/吨附近买入80%仓位,若行情反弹到13200附近再将仓位降低到20%。

销售商:6月行情的行情预期是震荡运行,低位寻求支撑,销售商建议加大空头套保仓位。操作上建议当沪铅主力合约13200元/吨区间建立40%仓位,13500元/吨将空头仓位加大至80%,回落12300元/吨将空头仓位控制在20%左右。