本文来自微信公众号“金羊毛工作坊”

来源:海通地产

作者:涂力磊

结论:对交税额度基本无影响,甚至还有减少。

(对行业影响维持此前中性偏正面观点,具体内容请等待稍后专家电话会议纪要)

?

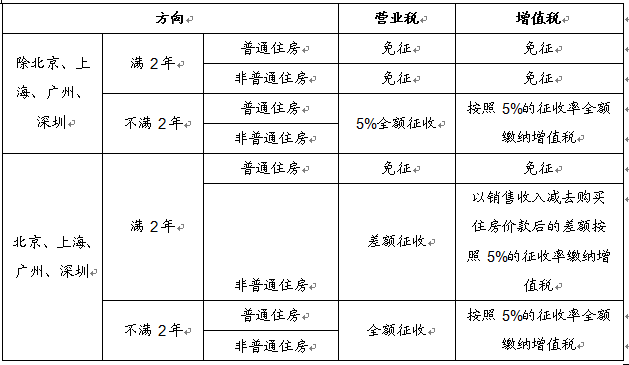

1、征税模式基本与此前营业税规定一致

2、价税分离,可能导致增值税少量增加

?

假设个人房产持有

1)时间不满2年,成本100万,销售价格300万,全部按照5%全额征收。

按照此前营业税,征收额度是:300*5%

按照增值税,征收额度是:【300/(1+5%)】*5%,(略增加)

2)时间满2年,成本100万,销售价格300万

A:非北上广深和北上广深普通住宅,免征

B:北上广深非普

按照此前营业税,征收额度是:300-100*5%

按照增值税,征收额度是:【300/(1+5%)-100】*5%,(略减少)

是否真正按照价税分离操作,目前还需要税务总局进一步明确。

3、个人住房贷款利息暂不能抵扣增值税

文章:财税【2016】36号关于全面推开营改增试点的通知

来源:财政部网站

关于全面推开营业税改征增值税试点的通知财税〔2016〕36号

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:

经国务院批准,自2016年5月1日起,,在全国范围内全面推开营业税改征增值税(以下称营改增)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。现将《营业税改征增值税试点实施办法》、《营业税改征增值税试点有关事项的规定》、《营业税改征增值税试点过渡政策的规定》和《跨境应税行为适用增值税零税率和免税政策的规定》印发你们,请遵照执行。

本通知附件规定的内容,除另有规定执行时间外,自2016年5月1日起执行。《财政部国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)、《财政部国家税务总局关于铁路运输和邮政业营业税改征增值税试点有关政策的补充通知》(财税〔2013〕121号)、《财政部国家税务总局关于将电信业纳入营业税改征增值税试点的通知》(财税〔2014〕43号)、《财政部国家税务总局关于国际水路运输增值税零税率政策的补充通知》(财税〔2014〕50号)和《财政部国家税务总局关于影视等出口服务适用增值税零税率政策的通知》(财税〔2015〕118号),除另有规定的条款外,相应废止。

各地要高度重视营改增试点工作,切实加强试点工作的组织领导,周密安排,明确责任,采取各种有效措施,做好试点前的各项准备以及试点过程中的监测分析和宣传解释等工作,确保改革的平稳、有序、顺利进行。遇到问题请及时向财政部和国家税务总局反映。

附件1.营业税改征增值税试点实施办法

2.营业税改征增值税试点有关事项的规定

3.营业税改征增值税试点过渡政策的规定

4.跨境应税行为适用增值税零税率和免税政策的规定

财政部国家税务总局

2016年3月23日

金羊毛工作坊

扣动财富的扳手,投资者的私人定制。

投稿:181949170@qq.com

业务联系:lileiweibo

进入【新浪财经股吧】讨论