美联储7月议息会议决定下调联邦基金目标利率25BP至2.00%-2.25%,为2008年以来首次降息。美联储FOMC声明显示,由于经济前景不确定性持续发酵,美联储不得不采取适度行动;联储将于8月1日提前结束缩表计划。此外,美联储宣布将贴现率从3%降至2.75%,将超额准备金利率(IOER)从2.35%调整到2.10%。

美联储的保险性降息及鲍威尔的中性言论,引起特朗普不满。特朗普再度指责美联储,称鲍威尔让市场失望,市场希望从鲍威尔和美联储口中听到的是,这是漫长且激进的降息周期的开始。故美联储的保险性降息没有达到特朗普政府的目标,在接下来的时间内注定将会经常受到特朗普政府的讥讽与压力。

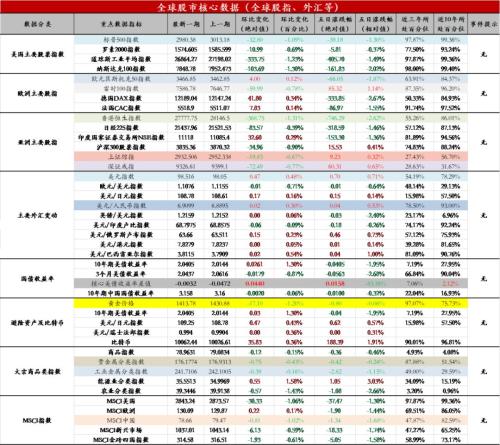

美联储主席的中性基调让市场失望,美联储此次降息25BP已被市场消化,整体行动没有超出市场预期,令预期降息50个基点的人失望,认为本次降息不会提振经济增长或通胀,进而导致了市场抛售,美股下跌,黄金大跌,美国两年期和十年期国债收益率之差收窄;市场恐慌情绪急剧上涨,风险偏好下降。另外,英国硬脱欧风险拖累英镑和欧元,全球开启降息潮使得非美货币走弱,而联储的中性基调使得美元仍有较强的利差优势,利差优势强于预期使得美元持续走强,未来仍有可能继续走强或高位震荡,当然不排除局部回调的可能。

总而言之,经济的不确定性、通胀的低迷以及特朗普政府的压力,使得美联储似乎愿意跟随市场调整政策。然而,鲍威尔的言论偏中性则表达出,联储依然重视强劲的就业市场及超预期的GDP及需求等宏观数据表现以及美联储的独立性。我们认为美联储中性基调是暂时的,是对近期美国数据依然强劲有韧性的回应,是美联储避免过于激进以避免造成金融市场动荡的担忧;美联储降息引发全球降息潮,美国经济仍处于放缓周期,贸易摩擦尚未明显缓和,美联储降息25BP的举措亦达到官方目标,因此美联储在年内将会继续降息。

详细解读

北京时间8月1日凌晨,美联储7月议息会议决定下调联邦基金目标利率25BP至2.00%-2.25%,为2008年以来首次降息。美联储FOMC声明显示,由于经济前景不确定性持续发酵,美联储不得不采取适度行动;降息主要是因为全球发展和通胀压力,目前核心和总体通胀仍低于2%,将于8月1日提前结束缩表计划。此外,美联储宣布将贴现率从3%降至2.75%,将超额准备金利率(IOER)从2.35%调整到2.10%。

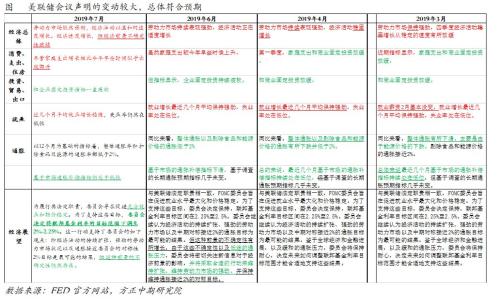

美联储2019年7月议息会议和前次变化较大。利率方面,美联储降息25BP,委员会将继续关注最新信息对经济前景的影响,并将采取适当措施来维持经济的扩张;政策变动方面,提前于8月1日结束缩表,同时调降超额准备金率(IOER)和贴现率各25个基点;经济总体方面:经济适度增长,强调了经济前景不确定性继续;政策立场方面:将采取适度行动,考虑未来利率路径将更关注信息,降息有保险和风险管理考虑。

美联储声明具体内容方面,经济活动以温和的速度增长,强调经济前景不确定性继续;家庭支出和商业固定投资从家庭支出较今年早些时候上升和固定投资持续疲弱,到尽管家庭支出增长相比今年早些时候似乎出现回升,但企业固定投资指标一直疲软,重点强调家庭支出增长的不确定性及投资的持续疲弱担忧;就业方面,近几个月平均就业增长由“强劲”到“稳健”;基于市场通胀补偿指标仍处于低位,表明美联储对低通胀问题维持一贯担忧。经济展望方面,委员会将继续关注最新信息对经济前景的影响,并将采取适当措施来维持经济的扩张。总体上看本次声明基本符合主流市场预期,更加强调不确定性因素对经济的影响,强调保险性降息,向市场传达中性基调的利率政策信号。

随后,美联储主席鲍威尔参加新闻发布会对7月议息会议进行了解读,美联储主席鲍威尔表示本次降息不意味着漫长降息周期的开始,降息是经济周期中期的调整,有保险和风险管理考虑。他表示美国经济前景维持良好,数据信号强劲,只是全球经济增长疲弱、贸易政策不确定性和通胀压力令美联储担忧。关于货币政策未来预期,鲍威尔认为外界不应该设想美联储不会再次加息。杠杆化的商业部门可能会加剧经济低迷,金融稳定性风险也不是维持利率的理由,必要时FOMC将大胆运用所有工具,维持经济增长和推高通胀水平。鲍维尔言论整体表现出中性基调,强调降息25BP为保险性降息,而非漫长降息周期的开启。

美联储的保险性降息及鲍维尔的中性言论,引起特朗普不满。在美联储公布利率决议以及鲍威尔召开新闻发布会后,特朗普再度指责美联储,称鲍威尔让市场失望,市场希望从鲍威尔和美联储口中听到的是,这是漫长且激进的降息周期的开始。故美联储的保险性降息没有达到特朗普政府的目标,在接下来的时间内注定将会经常受到特朗普政府的讥讽与压力。

联储降息开启了全球降息潮,三家央行及香港金管局跟随美联储降息。阿联酋央行跟随美联储降息25个基点;沙特央行将回购利率从300个基点降低至275个基点;巴西央行也意外将基准利率下调50个基点至6%,创下纪录新低;香港金管局将基准利率下调25BP至2.5%。韩国央行方面,如果国内外经济环境持续恶化,风险增长的话,韩国央行考虑进一步采取宽松货币政策。日本和欧洲央行接下来继续量化宽松的可能性亦加大。虽然联储降息不意味着漫长降息周期的开始,却开启了全球新一轮的量化宽松周期。

联储虽然降息,但是美联储主席的中性基调让市场失望,美联储此次降息25BP已被市场消化,整体行动没有超出市场预期,令预期降息50个基点的人失望,认为本次降息不会提振经济增长或通胀,进而导致了市场抛售,美股下跌,黄金大跌,美国两年期和十年期国债收益率之差收窄;市场恐慌情绪急剧上涨,风险偏好下降。另外,英国硬脱欧风险拖累英镑和欧元,全球开启降息潮使得非美货币走弱,而联储的中性基调使得美元仍有较强的利差优势,利差优势强于预期使得美元持续走强,未来仍有可能继续走强或高位震荡,当然不排除局部回调

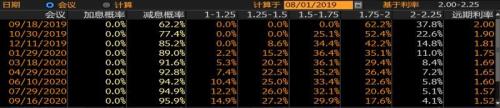

市场降息预期概率方面,据CME“美联储观察”最新数据显示,美联储9月维持利率2.00%-2.25%的概率为43.5%,降息25个基点的概率为56.5%;10月维持利率2.00%-2.25%的概率为23.9%,降息25个基点的概率为50.7%,降息50个基点的概率为25.4%。联邦基金银行利率显示,9月维持利率2.00%-2.25%的概率为37.8%,降息25个基点的概率为62.2%;10月维持利率2.00%-2.25%的概率为22.6%,降息25个基点的概率为52.4%,降息50个基点的概率为25.1%。

总而言之,经济的不确定性、通胀的低迷以及特朗普政府的压力,使得美联储似乎愿意跟随市场调整政策。然而,鲍威尔的言论偏中性则表达出,联储依然重视强劲的就业市场及超预期的GDP及需求等宏观数据表现以及美联储的独立性。全球经济共振性放缓,国际贸易局势愈发严峻,美国经济放缓已成必然,需要降息以缓和经济的放缓速度。我们认为美联储中性基调是暂时的,是对近期美国数据依然强劲有韧性的回应,是美联储避免过于激进以避免造成金融市场动荡的担忧;美联储降息引发全球降息潮,美国经济仍处于放缓周期,贸易摩擦尚未明显缓和,美联储降息25个基点的举措亦达到官方目标,因此美联储在年内将会继续降息。