截至2018年三季度末,天相投顾数据显示,目前公募管理总规模低于200亿元的公司为55家,在128家具有公募资格的机构中占42.96%,有16家机构公募规模甚至低于10亿元,其中的11家成立于2015年以后。

曾经公募基金这个镀金的市场让所有人向往,然而,如今,公募基金成为一个围城。

在成立20年之后,公募基金这个围城目前情况怎样?身在围城的公募基金们将何去何从,没了红利期的公募基金又如何在激烈的竞争中保持市场份额?这都考验着公募基金的管理者。

伴随着2018年股市的大跌,所有人都在关注公募基金的一举一动。

公募发展红利结束

20年前,公募基金开始出现在大众面前:

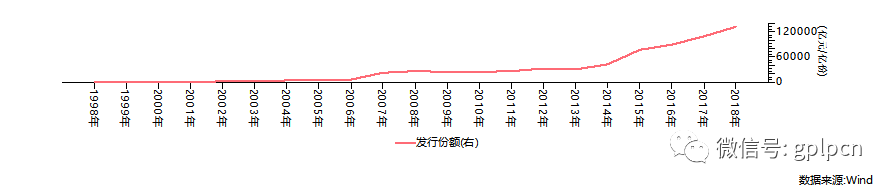

1998年,南方开元基金和国泰金泰基金同时宣告成立,公募基金至今已经走过了二十年的年头。20岁正是一个人青春年华的最好时光,但是对于公募基金来说,却是历经沧桑。

过去20年公募基金的发展,大体分两个阶段第一个十年,公募基金总规模突破了1万亿规模,第二个十年规模突破了10万亿。而最新的规模统计中,公募基金的总规模已经达到14万亿,基金管理人由1998年5家发展到2018年的128家,成为资本市场上举足轻重的力量。

然而走到现在,在放开公募基金牌照的当下,公募基金却有些发展颓势,外来的看到光鲜公募赚的盆满钵满,个人系的私募基金开始相继成立,却没有看到近年新的公募基金可怜兮兮的模样。

或许,更多人,包括众多从业人员还在甜蜜的回忆公募发展的黄金时期,特别是在2007年牛市期间,很多老百姓甚至起早贪黑到银行排队买基金。那真是一段好时光。

彼时国人理财意识开始萌芽,但苦于没有好的投资渠道,只能涌入公募基金产品。那时候买公募基金产品居然还要向银行理财人员托关系,许多几百亿的公募产品一个星期就募集完成了。

狂热的追捧,令公募基金迅速得到发展。以南方基金为例,在2007年,其总资产规模增幅达到152.88%,规模从2006年底的763亿元增至约1930亿元。如果从整体来看,公募基金规模从2006年的6200多亿元一跃到2007年2.2万亿元。也正是这个时候,奠定了今天规模排名前列的基金公司基础,譬如易方达、建信、工银瑞信、博时、南方、汇添富、中银、广发、华夏以及嘉实基金。

细细分析,过去二十年,根据基金的发展现状和特点,有三个阶段。一个阶段,从1998年到2006年,长达8年的时间,公募基金发展规模并不大,整体并未超过1万亿元,到2006年末规模仅有6200亿元。到了2007年后,伴随股市的繁荣以及公募基金的全面发展,产品创新不断,整个公募基金才大发展,到2013年,公募基金规模飙升到3万亿元。2014年至今,又是一个新的时期,虽然资本市场呈现了较大波动,不过以货币基金为首的稳健投资理财得到了个人、机构的认可,在此带动下,公募基金继续快速增长,不断达到新的高度。

伴随公募基金规模的持续攀升,公募基金的产品结构也发生了很显著的变化。2013年之前,股票公募基金占据近半壁江山,维持在40%以上的份额。不过在2014年,货币基金异军突起,规模持续扩张,到目前为止占比近乎到了70%。这以天弘基金为典型,依靠余额宝的强大流量引入,目前管理的基金规模高达1.5万亿,排名行业第一。在这期间,混合型公募基金曾在2015年和2016年得到一定发展,2017年以后占比又开始收缩。

公募基金的发展除了规模上的飙升,在其种类上也不断创新。最早发行都是封闭式公募基金,2001年首支开放式公募基金、首支上市交易型开放式指数基金(ETF)面世,并成为目前我国公募基金最主要的业务品种;2004年货币基金开始上市,并成为当今最主要的公募基金业务品种;2006年首只QDII基金华安国际配置设立;2013年首批黄金ETF上线;2017年首批FOF公募基金上市。

尽管公募基金的规模仍在增加,但是我们感觉在资产管理的大盘子中,公募基金开始受到更多挑战者的挑战。券商、私募等各方的势力,正在迅速地切割公募基金的盘子。

最重要的是,发展到近14万亿的公募基金还严重受到资本市场牛熊的影响。从去年以来,资本市场低迷,公募基金募集资金再次艰难起来。

今年以来,A股市场持续震荡,公募基金也面临历史上最大发行困难的挑战:仅有405只新基金成立,同比减少超过四成,而部分获批的基金纷纷选择延长募集期。Wind资讯显示,截至9月25日,今年以来共有138只公募开放式基金发布延长募集公告,涉及24家基金公司。相比而言,去年同期选择延长募集期的基金产品仅有77只。

成功募集的,基金规模大幅度缩水,还有很多基金,募集失败。今年上半年,已有22只基金宣布募集失败,涉及平安大华、景顺长城、长城基金等15家基金公司。

不仅外部大势不给力,而且还面临新的竞争者。今年9月份,银保监会宣布银行可以建立银行资管子公司,经营的业务、门槛和公募基金毫无二致。但是银行理财基金未来可以有银行亲爹的强力支持,而依靠自身渠道的基金面临的压力可想而知。

盈利分化严重

对于公募基金来说,给投资人收益和分红,是其存在的第一要义。官方的一个数据显示,截止2017年底,基金行业累计分红1.71万亿元,其中偏股型基金年化收益率平均为16.5%,债券型基金亦高达7.2%。作为门槛最低的大众理财工具,公募基金为赋予信任的投资者创造了还算可观回报。

具体来看,从2010年以来的统计数据看,股票型公募基金分别在2012、2014、2017年跑输市场,其余年份均跑赢市场,跑赢市场的概率在67%;债券型公募基金分别在2011年、2016年和2018年前9个月跑输市场,在其他年份均跑赢市场,跑赢市场的概率为67%。总体看,公募基金大概率是能够跑赢市场的,这也体现了公募基金在主动管理方面确实有超越市场之处,从而获取超额收益,体现了组合投资分散风险、专业管理的优势。

对于基金公司来说,也是赚取了不菲的管理费。

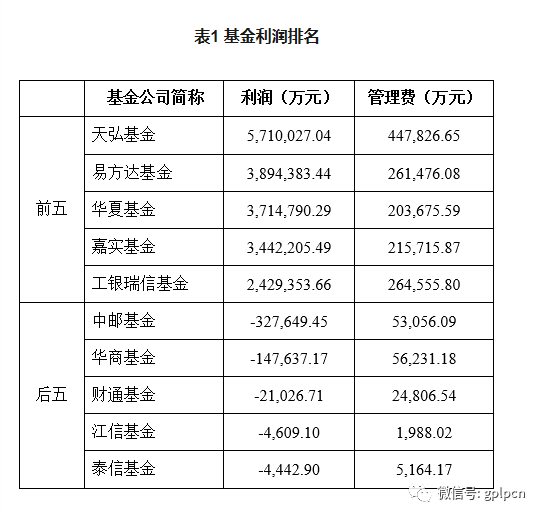

以去年为例,凭借着余额宝单只基金的强势表现,天弘基金继续遥遥领先,成为唯一一家旗下基金利润之和超过400亿元的基金公司,2017年实现了571亿元的利润。

易方达基金、华夏基金和嘉实基金分列2到4位,这三家基金公司旗下基金利润之和分别实现389.44亿元、371.48亿元和344.22亿元。此外,包括博时、建信在内规模大基金公司旗下基金利润之和也表现领先。

但如果将镜头对准每一家基金公司时,并不是都活的滋润。中邮基金、华商基金去年竟然亏损了32.7亿元、14.76亿元成为亏损王,财通基金、江信基金、泰信基金亏损其次,分别亏损2.1亿、0.46亿以及0.44亿。

这些亏损的基金不少是资格老的基金公司。除此之外,不少的次新基金公司也处于水深火热中。有消息称,目前华北两家次新公募基金公司发展很困难,公司成立两年公募管理规模在10个亿上下,可能需要补充资本金才能继续运作。

现在小微基金公司也越来越多,不少基金公司只有几个亿甚至几千万的公募管理规模。然而,一家公募的固定成本一年至少需要4000万元,以此来推算,一家新公司要维持运营,至少要有100亿元规模的债基和50亿元规模的权益类基金,如果考虑到尾随佣金的因素,公募总规模需要达到150~200亿元,公司才能盈亏平衡。

天相投顾数据显示,截至今年三季度末,目前公募管理总规模低于200亿元的公司为55家,在128家具有公募资格的机构中占42.96%,有16家机构公募规模甚至低于10亿元,其中的11家成立于2015年以后。

公募行业的马太效应日趋明显,这些小微基金公司未来能走多远是值得市场关注的,随着资管行业竞争激烈和牌照红利的消退,缺乏市场竞争力的新公司的冬天也许才刚刚开始。

新申请的公司前仆后继

尽管开设公募基金投入期越来越长,盈利或遥遥无期,但挡不住外来者申请公募基金牌照的脚步。

资料显示,仅在9月以来的一个多月时间里,就有5家新基金公司获批,全年已有11家新基金公司获批,获批数量创近5年来的新高,公募基金公司总数也已超过140家。同时,还有约几十家基金公司在排队审核。

“城外”的人想进来,“城内”则有不少股东心生退意。数据显示,今年前三季度,有6家基金公司股权变更获得批准,目前,仍在排队等待批复股权变更的公司尚有十多家。2017年,有15家基金公司发生股权变更,数量较2016年翻倍。这些变更中,有部分是员工持股、增资扩股,不少则涉及小股东退出或实控人变更,如国联安基金、太平基金等都有新大股东进驻。最新一例是有企业在产权交易所挂牌基金公司控股权,寻求接盘方。

造成这一现象的原因很多,其中一个背景是,市场集中度在提高,没有特色的基金公司发展举步维艰,连年亏损。

不过,我们也注意到一个现象,去年成立的泓德基金、今年新设立的汇安基金、鹏扬基金、同泰基金、明亚基金、惠升基金、中庚基金、蜂巢基金、淳厚基金和睿远基金等,公司大股东均出现自然人身影,有新设立公募基金股东基本由专业个人囊括。由专业人士控股的新基金公司快速增加,或许会极大改变目前基金行业的格局,给行业注入新的活力。

憧憬未来,任重道远

随着红利期结束以及金融科技的发展,如今的公募基金,还会面临重重困难。

目前,A股市场正处于监管规范化、参与者机构化的进程之中。被动指数投资本身和市场效率高度相通,当市场有效性不强时,投资人愿意交易基于信息或者资金驱动的产品,而当市场效率越来越高时,投资指数类产品的收益风险比从长期看就会比主动选个股有优势,存在机遇。

20年来,基金主动投资管理能力虽然也取得了很大的进步,不少基金经理也取得了良好的回报,但面对经济转型、贸易冲突及经济形势的日益复杂化,主动投资管理面临着更大的挑战。

如果,未来主动管理极实行超额收益业绩管理费结构的话,将会对基金经理的投资行为、管理公司、市场效率和长期投资产生深刻影响。全球最大的ETF公司先锋(VANGUARD)旗下的一只ETF的管理费只有0.04%,国内ETF的管理费为0.5%,是先锋的12.5倍。这巨大的费差意味着什么?不言而喻。

随着人工智能的发展,资产管理将步入低费率时代。在未来资产管理费率降低甚至一些产品进入免费时代后,新的商业模式是否会诞生?这值得深入探索。

管理费的降低、监管的趋严以及技术创新的威胁将会极大地加剧基金行业的竞争压力。未来,基金现有格局重新洗牌,二级分化进一步加剧,那些不断创新的公司将会脱颖而出,才会成为新时代的佼佼者。返回搜狐,查看更多