“(经济)坏消息就是(股市)好消息,”金融危机后的几年里一度流行的这句口头禅再度盛行起来,这提醒投资者押错主要央行的政策方向将是很危险的。

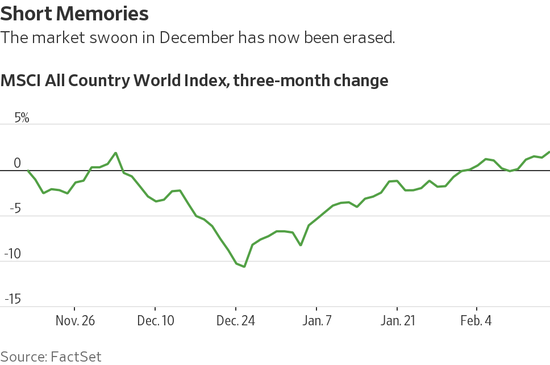

MSCI明晟所有国家全球指数(MSCI All Country World Index)已抹去2018年底恐慌情绪下出现的跌幅,当时,围绕全球利率攀升和经济增长放缓的担忧引发股市急跌。上周五,该指数收盘水平略高于去年12月3日收盘点位。本周一亚洲股市大多延续升势。美国金融市场周一因假日休市。

最近德国甚至美国等大国公布了令人失望的经济数据,企业给出的利润预期全面恶化,尽管如此,全球股市仍出现了反弹。今年市场情绪的转变非常广泛,迄今为止除印度外没有一只国家级别的主要股指告跌。标普500分类指数全线上涨。美国股市上,成长型股票和价值型股票均走强。

眼下市场的这种过度乐观不禁让人回想起贝南克(Ben Bernanke)掌舵美国联邦储备委员会(简称:美联储)时期。当时,美联储正大举购买债券并将利率维持在零水平,而经济坏消息(例如美国就业数据疲软)多次刺激股市上涨,这是因为那时投资者相信经济疲弱将迫使美联储搁置收紧货币政策的计划。

现在也出现了同样的反直觉态势。美联储上月暗示暂时可能不会再加息,这引发了当前的市场反弹。之后任何疲软的数据都只会让人们愈发相信美联储的政策还会更宽松。市场也由此产生了一个假设,那就是全球其他央行、尤其是亚洲的央行,感受到的紧缩政策压力将减轻。

美联储立场的明显改变盖过了其他一切因素:圣诞节以来股市出现的所有反弹都是基于估值上升,而不是公司基本面的改善。

投资者无法对抗美联储,但美联储手握的权力也应该引起警惕。如果美联储认为投资者过度解读了其更加谨慎的立场,那么任何澄清都可能会引发抛售,而且今年的反弹面有多大,到时的抛售面就会有多大。