通过股市获益的人都做对了哪件事?|学术光华

原创: 孟涓涓翁翕

近期,就在中国股市一片哀嚎之时,政策面却明显回暖:一行两会重量级人物罕见同时发声,公开力挺股市。政策利好,股市春天会提前到来吗?但不管是熊市还是牛市,总有人赚也有人赔。研究发现,心理预期和交易行为是决定性因素。

人们为什么经常卖出还能继续赚钱的股票,而持有那些一直在赔钱的股票?

股市中的“老司机”和新手在心理和行为上有什么区别?通过股市获益的人做对了哪件事?

为什么有的人在股票小涨或小跌的时候就卖出股票,而有的人直到大涨或大跌的时候才卖出?

北京大学光华管理学院孟涓涓和翁翕教授近期在国际公认的管理学领域顶级期刊Management Science发表论文,针对股价波动以及股票投资者的心理预期和交易行为构建了一套动态模型并用其模拟现实,发现了解开上述谜题的一把关键钥匙。

你是风险偏好者还是规避者?

取决于当前收益!

在金融领域,投资者的很多行为不符合传统经济学中的“理性经济人”假设,投资者做出的决策往往不能使个人收益最大化。一个典型的例子是股票。我们经常发现自己倾向于卖出还能继续赚钱的股票,而持有那些一直在赔钱的股票。这种明显违背效用最大化原则的现象被称之为“处置效应”。自1985年被命名以来,不断有研究者发现处置效应出现在投资者的股票交易行为中。

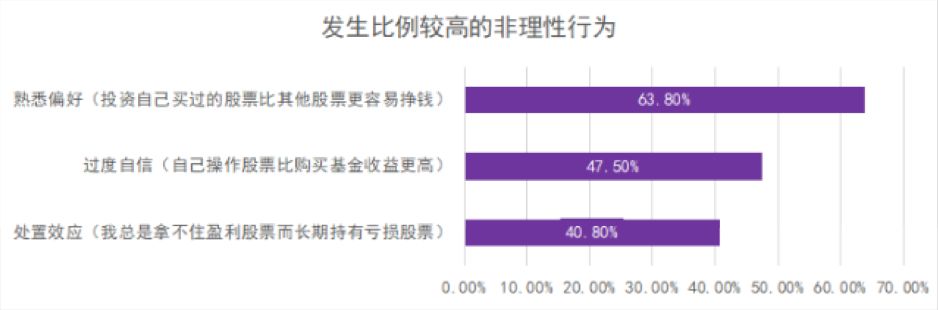

据深交所发布的2017年《个人投资者状况调查报告》,

40.8%的受访人反馈自己有“处置效应”这样的非理性行为

经济学家卡尼曼和特沃斯基于1979年提出了前景理论,该理论成为了解释处置效应的最常见理论。前景理论指出,人对得失的判断依赖于一个参照点。当获利大于参照点,人们感知到得到的喜悦,反之则是失去的痛苦。人们厌恶失去的程度甚于喜欢得到的程度,产生了所谓的“损失厌恶”。

损失厌恶从直觉上来看似乎可以解释广泛存在的处置效应:投资者因为厌恶所以不愿意卖出赔钱的股票。然而,两位研究学者Nicholas Barberis 和Wei Xiong(后面简称BX)构建正式模型发现,如果投资者对得失的参照点是股票的购入价格,或者说他的初始财富值,那么遵循前景理论的投资者实际上经常在赔钱的时候卖出股票,即其预测和处置效应是相反的!如果是这样,处置效应为什么还会发生呢?孟涓涓和翁翕教授对BX的学说做了回顾后,发现他们虽然在很多方面有完备的考虑,但没有考虑到投资人的损益参照点是否一定是股票的买入价。基于此,两位教授首次正式分析了参照点在解释处置效应上的作用。

股价下跌时为什么继续持有?

收益已经偏离期待太远

过去的实证研究通常把股票的平均购买价格作为衡量“参照点”的标准。这种处理方法遵循了行为经济学的“客观现状”准则,但却不符合心理学。一名投资者在购买股票时一定是带着预期的,假如他的预期是股票会带来5%的回报,那么3%的实际回报率对投资者来说就是2%的损失,而非3%的收益。那么,参照点是买入价格还是预期收益,会对投资者的买卖行为产生什么影响呢?

孟涓涓和翁翕教授的模型发现损失厌恶会导致投资者的风险态度随着当前收益距离参照点的位置产生有趣的变化:当实际收益接近参照点时,担心到手的鸭子飞了,人们会变得极度厌恶风险,进而大量卖出股票;当实际收益偏离参照点太远——要么远远高于参照点,要么远远低于参照点时,投资者的冒险心态加重(“已经赚/赔了这么多,不如再搏一把”),更愿意持有当前的股票。人们对风险的偏好具有突变的特性,因此当前收益距离参照点的位置决定了投资者对风险的态度,进而影响他们的投资决策。

对于厌恶损失的投资人来说,决定购买一支股票时,一定是判断股价当前被低估,未来会有较高的收益。这样的股票在投资者心中具有正的预期收益:在未来通常要么价格大涨,要么小幅下跌。BX的模型把购买价格作为参照点,那么当股票价格小幅下跌时,因为实际收益离参照点不远,投资者应该变得更加保守和厌恶风险,从而大量卖出股票;当股票价格大涨时,投资者则对风险不敏感,更倾向持有股票。因此,BX的模型预测与处置效应截然不同。

与此相反,本研究的模型指出,投资者对股票未来的预期收益是他们交易的更合理参照点。因此,既然他们在购入股票时预期该支股票未来会带来较多收益,那么当股价真的如预期一般大涨时,实际收益距离参照点的位置反而更近,投资者应该极度厌恶风险,从而大量卖出;当股价小幅下跌时,实际收益远远偏离了投资者的参照点,此刻他们反而愿意持有不赚钱的股票。这正符合处置效应的现象。

及时调整收益预期,

有助于规避不理性投资行为

既然参照点是主观预期,就可能随着股价的波动而发生变化。

孟涓涓和翁翕教授的模型考虑到了投资人根据市场变化调整主观预期的行为。模型预测了三种类型的代表期望值的“参照点”的影响:购入股票时的预期收益,之后不再调整;根据一期之前价格波动投资人调整过的预期收益;以及两期之前的价格波动投资者调整过的预期收益。第一种参照点没有更新和调整,后两种参照点根据实际发生的股价波动做出了预期修正,但第二种调整更快,第三种调整更慢。

数据模拟发现,在所有三种情况下,处置效应均会发生。但当投资者在持有股票的过程中调整了他的收益预期时,处置效应会减弱。换句话说,当发现自己持有的股票“跌跌不休”时,投资者不再那么乐观,而是将收益预期降低,那么实际表现离心理预期更接近的资产将被卖出——投资者的不理性行为得到了一定的遏制。

进一步推论,在证券市场的投资经验越丰富,投资者越容易接受股价的起起落落,从而能更迅速地调整心理预期,那么他们的交易行为中不理性的比例会变得更低。这也正是很多研究发现的现象:股市中的“老司机”相对新手来说,更少犯处置效应的错误。

研究还发现,及时调整参照点的投资者,比固守一个参照点的投资者敢于在最初购入更多的股票。另外,及时调整参照点的投资者还会参考股价在前一个周期的波动情况来决定当前要卖出一些还是继续持有。如果投资者最初的收益预期较低,但股价在第一个周期表现良好,投资者会调高收益预期并卖出一些股票;投资者最初的收益预期越高,经历了一个良好周期的股票越会被继续持有。

当投资者以很缓慢的频率调整收益参照点时,当股票价格小幅变动,不论是小幅上涨还是小幅下跌,他们都倾向卖出股票;而大涨和大跌的股票则会被继续持有。这一现象已于1998年被发现。相反,2012年,有学者发现投资者愿意卖出那些给他们带来较大收益或造成较大损失的股票,而小幅上涨或下跌的股票则被继续持有。根据本项研究的模型,后种现象通常发生在快速调整收益参照点的投资者身上。因此,本项研究可能为截然不同的投资者行为提供了合理的理论支持。