现今社会是一个信息爆炸的时代,特别是在保险、医药等高度信息不对称的行业,买的永远没有卖的精。

目前我国的保险从业人员已经超过 800 万,由于长期的粗放式发展,市场上存在着大量销售误导的情况。

今天深蓝君就来和大家谈谈,日常生活中经常能遇到的误导类型,以及教大家如何避开这些坑。主要内容如下:

常见的销售误导有哪些?

为什么保险误导这么多?

教你轻松避开销售误导!

一、6 大误导类型,都有哪些?

保险是一个每年几万亿的市场,但对于业务员几乎是没有准入门槛的。这种粗放式的管理一方面创造了大量的就业机会,另一方面也为销售误导埋下了隐患。

下面是深蓝君经常能看到的一些误导情况,相信不少人都被刷过屏。

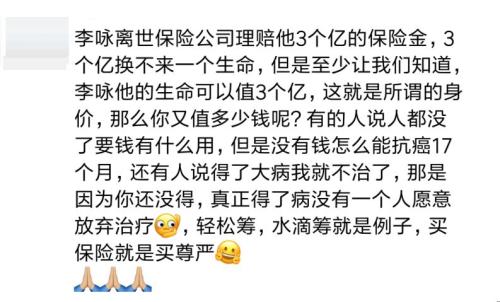

误导 1:无中生有,消费别人的哀伤

最近我们相继送走了著名主持人李咏和作家金庸,很多人都在感叹我们是不是已经到了一个“告别”的年龄。可正当大家都沉浸在悲伤的时候,保险圈却突然热闹起来了,因为传说李咏买了 3 亿保险……

以深蓝君的从业经验来看,这件事大概率是编造出来的。如果保险公司为了吸引普通客户买保险,而去公布大客户的隐私,这绝对是得不偿失的。

在我们深蓝保团队里,有一位非常资深的核保员。据说在审核这种大客户和公众名人的保单前,很多时候是需要签 保密协议 的。

更何况,3 亿保额真的不是随随便便就能买的,起码就会面临以下问题:

财务核保:首先你得证明自己有这样的财力,需要这么大的保额;

健康核保:基本上会从头查到脚,保险公司会非常担心是不是带病投保;

再保审核:对于这么高的保额,保险公司肯定会把业务分包给其他几家保险公司,否则赔起来很容易亏钱,所以其他公司还会再次审核。

所以就算有钱也不一定能买到 3 亿保额,更何况以一名主持人的收入还是很难负担这笔保费的……

在深蓝君的印象中,每当有名人去世或者重大社会事故,朋友圈都会被保险刷一波屏。其实深蓝君也认同大家需要从这些事件中吸取教训,但职业操守还是要有的,我们不能随意消费别人的哀伤。

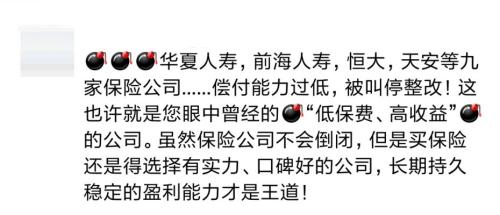

误导 2:恶意诋毁竞争对手

保险行业是一个江湖,有江湖就会有纷争,而恶意诋毁竞争对手的事情也是经常发生的。

相信很多人都看过类似的朋友圈:

深蓝君从 2016 年开始做保险知识科普,关于保险公司的安全性问题也写过不少文章,可还是经常有人会留言咨询:小公司会不会倒闭?

关于这一点,直接说结论:国内的保险是非常安全的,大家相信《保险法》就好。

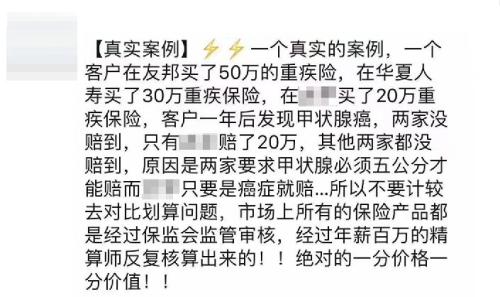

除了“小公司会倒闭”,还有一种经常出现的误导就是:

其他公司的理赔都不靠谱,我们理赔宽松,所以贵得有道理。

例如下面这条朋友圈:

深蓝君已经详细分析过:所有保险公司的癌症理赔标准都是一样的,不会出现某家保险公司癌症确诊即赔,而其他公司要求肿瘤达到 5 cm才赔。

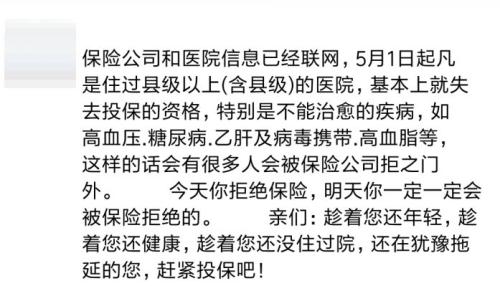

误导 3:保险公司即将与医院联网

这个谣言基本上每隔几个月就会大规模刷屏一次,下面是深蓝君的朋友圈截图:

其实无论保险公司和医院联不联网,投保时都是需要如实告知健康情况的。如果投保时隐瞒病史,理赔时被保险公司查出来,那就很容易出现纠纷。

关于“健康异常是否要告知,不告知是否能赔”这个问题,深蓝君一向的建议都是:如实告知就好,不要把简单的问题复杂化,更不要给自己挖坑。

另外,深蓝君还听过不少业务员对客户说,只要没有住过院,健康告知可以全填“否”。其实这是非常不负责任的行为,万一以后客户被拒赔了,往往就会认为“保险都是骗人的”。

误导 4:停售涨价,不买后悔

停售和涨价也是每年必定会炒作一两波的话题,下面这张是去年的朋友圈截图:

现在一年半过去了,结果如何相信大家都知道,深蓝君觉得高性价比的产品是越来越多了。

深蓝君反复跟大家强调,买保险一定要先搞清楚自己的需求,永远不要因为产品停售而买单。

误导 5:存款变保单

深蓝君在百度搜了一下“存款变保单”,一共得到 630 万个结果:

网上到处都是“老人去银行存钱被忽悠买保险的”新闻,存款变保单也一直是投诉的重灾区。

很多人出于对银行的信任,根本没有看清楚产品合同就签名购买了,以为自己买的只是“比存款收益更高的理财产品”。

甚至深蓝君还遇到过有银行员工,这样介绍保险:

我们这款是最新推出的理财产品,不但收益比存定期高,而且还会给你赠送一份保险……

明明是附带理财功能的保险,居然变成了赠送保险的理财。明明是保险公司的产品,却说成是“我们(银行)”的产品。对于没有一定金融知识的普通消费者来说,可谓防不胜防。

当然深蓝君不是说银行就是不靠谱的,只是这种误导情况实在是太多了,不得不提醒大家注意一下。

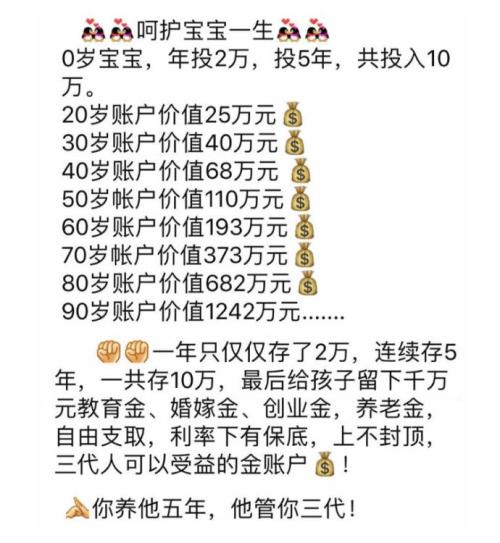

误导 6:高演示收益

每到年底,大家都会看到很多理财险的推销,因为保险公司要为明年的“开门红”做准备了。例如下面这款产品:

投入 10 万块,收获 1242 万,单看数字确实非常吸引眼球。深蓝君简单算了一下,平均每年的收益率达到了 5.5%。

在这里深蓝君要提醒你,这些都只是 不确定的演示数据,要在 90 年的时间里保持 5.5% 的收益率不是一件容易的事,而且能活到 90 岁的人也不多。

以上数据仅供参考!

以上 6 点就是深蓝君总结的常见误导类型,其实在日常生活中,销售误导的形式是五花八门的,防不胜防。那么,作为普通消费者应该如何避坑呢?下面我们继续来谈谈。

二、避坑指南,如何预防误导?

其实不管是什么原因导致了销售误导,最后受伤的往往都是广大的消费者。

今天深蓝君就站在消费者的角度,来讲讲如何防范销售误导,具体有以下 4 个方法:

方法 1:了解保险知识

我们不敢买保险,害怕买错保险,归根到底就是不了解保险。

如果我们有一定的保险知识,就能够辨别销售人员到底是不是在忽悠你。希望大家能多多学习,明明白白买保险,这也是深蓝保一直前进的动力!

方法 2:选择靠谱的销售人员

在《买保险,找谁更靠谱?保险代理人还是经纪人?》中详细讲到,一个靠谱的保险销售人员应该 根据我们的家庭实际情况,为我们选择合适的产品。

如果销售人员不停地夸他家的产品多么多么好,而对你的家庭情况不闻不问,深蓝君认为这种推销是没有任何价值的。

所以,我们在选择销售人员时,不可轻信所谓的口头承诺,必要时多选择几个销售人员,了解对比一下。

方法 3:重视回访和犹豫期

很多人买保险,以为付了钱就完事了。其实对于保障期限在一年以上的产品,保险公司还会有电话回访。

保险公司的电话回访都是有录音的,主要目的就是为了 确认我们是否清楚自己购买了什么保险,看看业务员是否存在误导行为。如果有疑问,可以及时向保险公司反映。

同时在购买保险后,深蓝君建议:一定要查看保险合同。如果发现产品并不适合自己,可以在犹豫期内选择退保。

很多保险产品都有 10-20 天的犹豫期。在犹豫期内退保是没有任何损失的,而超过犹豫期退保就会产生损失。

三、写在最后

保险是一种非常复杂的金融产品,可是有不少人却简单地相信身边的业务员,闭着眼睛买保险。

虽然每年花费上万的保费,但是连具体保什么都不知道。最后到理赔的时候才发现,自己的保险居然不能赔……

也有很多人因为害怕被忽悠,虽然知道保险是好东西,但是一直迟迟不敢下手。

深蓝君认为,保险本应该是消费者科学管理财务风险的工具,以上种种都不利于行业的良性发展,也不利于保险业务员的生存和成长。

作为从业者,我们的责任就是让更多的人了解保险,用好保险。

希望今天的文章对大家有帮助,也欢迎分享给有需要的亲朋好友。

一起努力,还原保险的真相 :)