【海通非银孙婷团队】保险行业9月月报:四季度新单增长趋势明确,保障型稳定在高增速水平

2018-11-15 20:53 来源:海通非银金融团队

原标题:【海通非银孙婷团队】保险行业9月月报:四季度新单增长趋势明确,保障型稳定在高增速水平

投资要点:前三季度原保费、规模保费增速再度改善,预计10月新单同比大幅增长。保障型高增速;短端利率下行,保险产品相对吸引力提升,我们预计四季度保费在低基数下同比增速将确定性改善。十年国债收益率3.5%,投资端边际改善。维持“优于大市”评级。

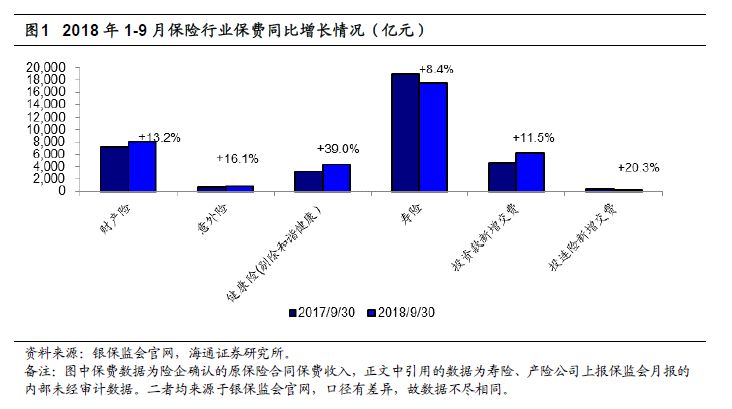

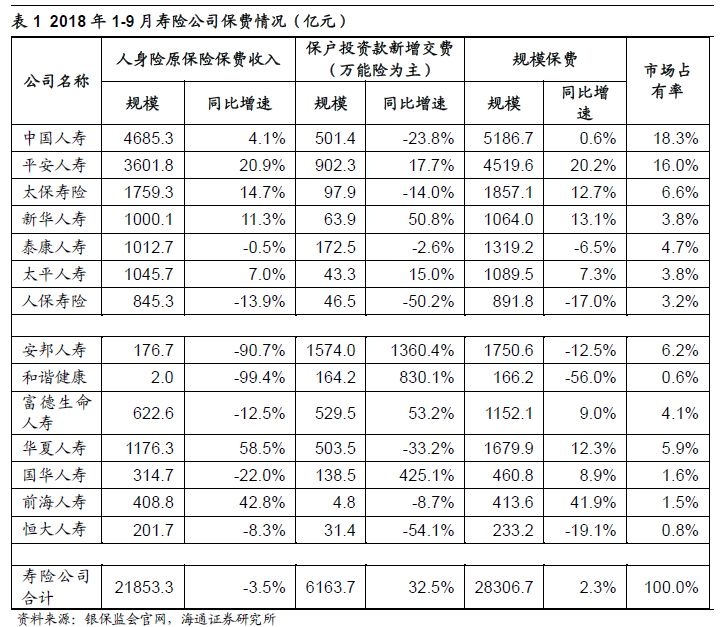

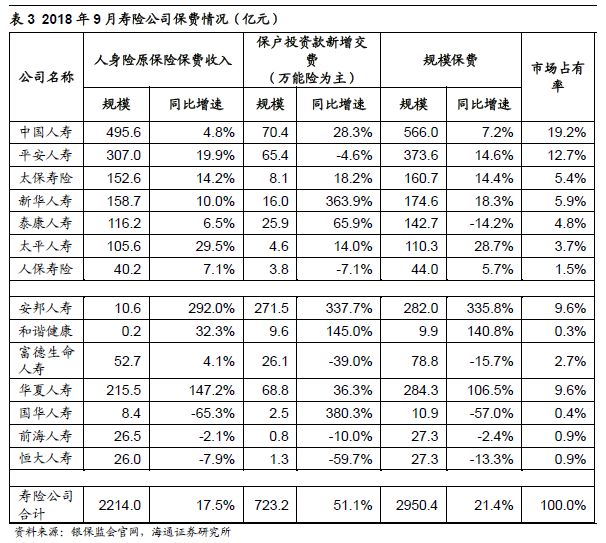

前三季度原保费降幅持续收窄,规模保费增速再提升,我们预计10月新单大幅增长如期而至。1)1-9月行业人身险规模保费2.83万亿元,同比+2%,累计增速较8月末再提升1.6ppt,主要得益于投资型险种和保障型险种均回暖;原保费达2.19万亿元,同比-3.48%,自年初以来降幅逐月收窄,9月单月同比+18%。2)平安人寿、太保寿险、新华人寿、中国人寿1-9月总保费收入同比+21%、+15%、+11%、+4%,上市公司保费情况明显好于同业。3)我们预计10月单月中国人寿、中国平安、中国太保、新华保险个险期交新单保费分别+55%、+3%、+150%、+60%,大幅增长的原因主要在于去年同期基数极低;新华保险虽然销售一定规模年金,但我们预计新华健康险仍同比增长20%以上。4)中国平安三季度单季新单保费已恢复正增长,同比+3.5%。我们预计四家公司1-10月个险新单同比降幅较一季度收窄6至30个百分点左右。

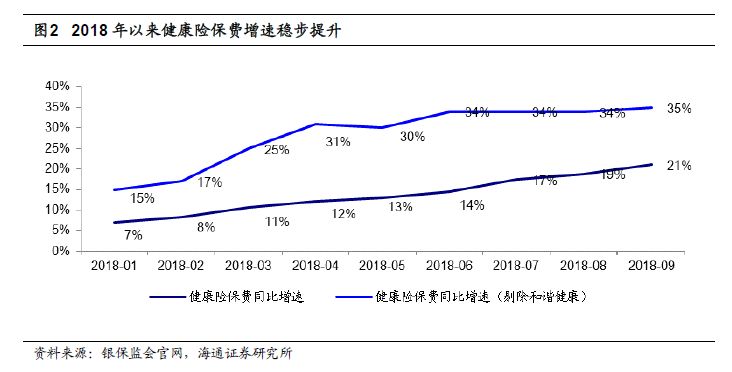

健康保险费已连续六个月稳定在30%以上的高增速水平,看好保障型带动的价值提升。1)1-9月剔除和谐健康后的健康险保费(因和谐健康等部分公司过去将健康险设计成理财型中短存续期产品,因此剔除后的数据更能反映行业的真实情况)同比+35%,增速已连续六个月稳定在30%以上。2)保险公司依然致力于完成2018年保费和价值目标,且四季度各险企仍将通过政策、考核引导等方式,继续加强健康险销售,我们继续看好保障型产品带动的新单保费增长和价值提升,预计中国平安2018年全年NBV+5%左右,新华保险和中国太平有望同比持平或转正,中国太保降幅较上半年大幅收窄。

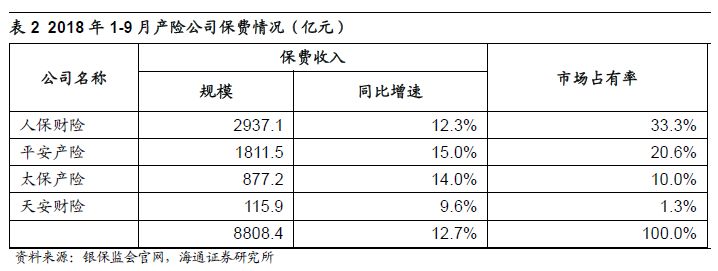

产险保费增速再降,平安产险保费增速仍遥遥领先。1)1-9月产险公司保费达8808亿元,同比+12.68%;单月保费同比增速由1月的21%降至9月的9%,较8月亦再下降2ppt。我们预计保费增速下降与新车销量增速下滑有关。2)1-9月人保财险、平安产险和太保产险的保费分别同比+12.3%、15.0%和14.0%,保费增速均高于行业,合计市占高达64%;平安产险9月单月保费同比+17.2%,分别领先人保财险、太保产险9ppt、8ppt左右。3)监管严格实施“报行合一”,长期有望遏制费用率竞争;若产险行业手续费税前抵扣比例提高的相关政策落地,龙头险企有望受益于费用率下降+所得税减少,利润增速有望好转。

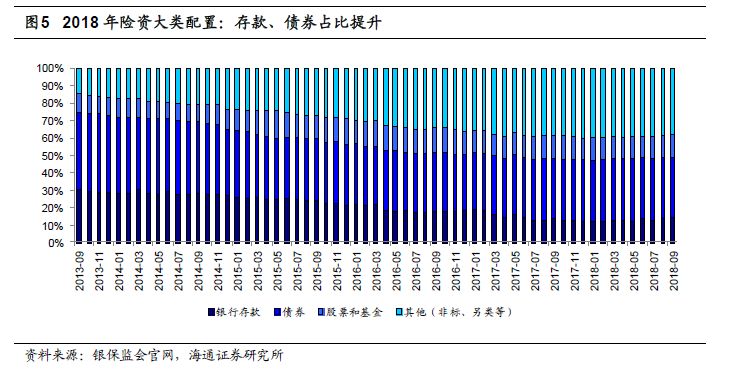

预计增配固收类资产仍为险企当前首选,较为保守的投资风格有利于减少险企投资端波动。1)18年9月末,保险行业投资资产规模达15.87万亿元,较年初+5.68%。银行存款债券股票和基金非标等分别占比14%35%13%38%,与年初相比,银行存款、债券、股基、非标占比分别+1.5ppt、+0.2ppt、+0.7ppt、-2.4ppt。2)十年国债收益率维持3.5%以上,部分地方政府债收益率达4.2%且有免税优势,险资投资风格仍偏保守,我们预计大型险企倾向于利率较高时增配固收类资产以规避利率风险。3)与年初相比,权益类资产配置比重增幅不大,我们认为保险公司对权益类资产态度中性偏谨慎,但预计仍将加大高股息股票投资。

行业维持“优于大市”评级,负债端明确改善,资产端预计企稳,估值提升空间大。我们认为短端利率下行,保险产品相对吸引力提升;十年国债收益率在3.5%左右,固收类资产收益率仍较高。2018年11月14日股价对应2018P/EV仅为0.75-1.15倍,处于历史低位,公司推荐中国太保、中国平安、新华保险。

风险提示:长端利率趋势性下行;股市持续低迷;保障型产品增长不及预期。

法律声明:

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。