经济观察网 实习记者 范怡雯 肖舒丹 吴世韵 记者 姜鑫 “电影红了之后,(咨询、购买)百万医疗的明显就多了。”一家互联网保险公司保险客服文女士向经济观察网记者这样说道,她口中提及的电影便是近期爆红的《我不是药神》(以下简称“药神”)。

药神的热映,让公众对医疗、健康保障的关注度急剧上升。据微信指数显示,药神上映首日关键词“医疗保险”日环比上涨22.89%;上映五日后“医疗保险”百度资讯指数由上映日的2.64万攀升至7月8日的13.98万,数据量翻了五倍不止。

目前,市面上在售的百万医疗险种高达几十种,产品的不断升级,品种的纷繁复杂给人们选择百万医疗险带来了难度。

其实,通俗而言,百万医疗即拥有一百万甚至以上的医疗费用报销额度的商业医疗保险。这种保险以一年期为单位,保费低、保额高,保障范围通常规定在中国大陆境内二级及以上医院普通部,保障内容包括一般医疗保险金和重大疾病保险金(多只保恶性肿瘤),绝大部分含有一万元免赔额,在此基础上扣除社保统筹和公费医疗的剩余部分,按100%比例报销。投保人有无社保均可投保,但部分产品要求1-4类职业以外的特殊职业人士不可投保,多数产品不保证续保。本文挑选市面上热销的十款百万医疗产品,以17个指标对每个产品进行横向对比分析并依次进行星级评价,另外细化每个产品进行纵向的优缺点比较,提供独家“体检报告”,便于消费者选择合适的百万医疗产品。

经过分析评测,太平医保的无忧百万医疗险和安联财产的安联臻爱获得五星评级;中国人寿如e康悦C款、人保关爱百万医疗保险、阳光人寿爱健康百万医疗、众安尊享e生个人旗舰版四款获得四星;太平洋人寿&大特保太享e保升级版、中国平安平安e生保plus获三星评级;泰康泰爱保百万医疗、富德生命i无忧获得两星。

当然,种类众多,条款繁复的医疗险并不一定是越贵越好。对于消费者而言,可选择的范围非常广,选择一款性价比高、适合自己的即可。当然百万医疗的续保还是存在一定的风险。此类产品不是拿来作为小病住院报销,而是在已经配备了重大疾病和小病医疗健康险以后再匹配的险种,它是重大疾病的再补充。在已购买百万医疗产品且预算充足的情况下,将重疾险、意外险配备齐全,或许是更为妥当的方式。

一、十款产品横向因素对比

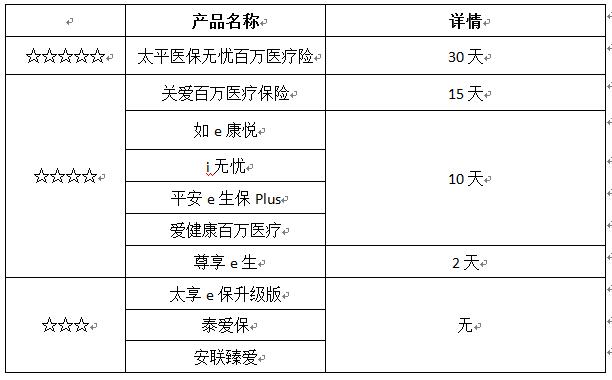

购买、咨询便利性:如e康悦、阳光人寿爱健康百万医疗、泰爱保百万医疗、安联臻爱、太平医保无忧百万医疗险购买咨询便利性好;太享e保升级版、i无忧、关爱百万医疗保险购买咨询便利性差。

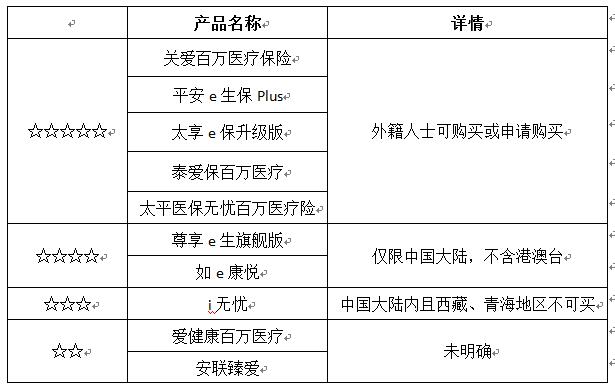

保障区域:关爱百万医疗保险、平安e生保Plus、太享e保升级版、泰爱保百万医疗、太平医保无忧百万医疗险限制最少;i无忧限制最多;爱健康百万医疗、安联臻爱未明确说明。

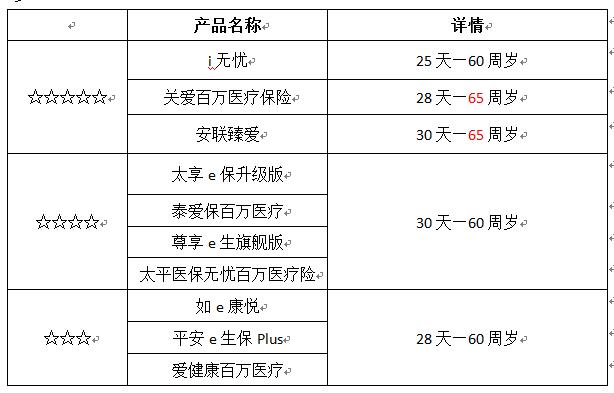

投保年龄范围:关爱百万医疗保险、安联臻爱投保年龄跨度最大,最高至65周岁。

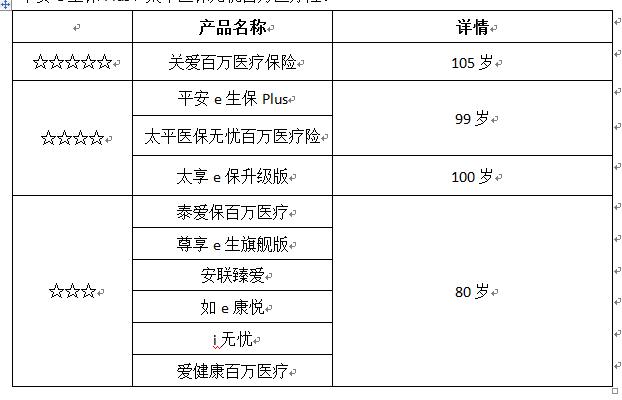

最高续保年龄:关爱百万医疗保险最高续保年龄最高,其次为太享e保升级版、平安e生保Plus、太平医保无忧百万医疗险。

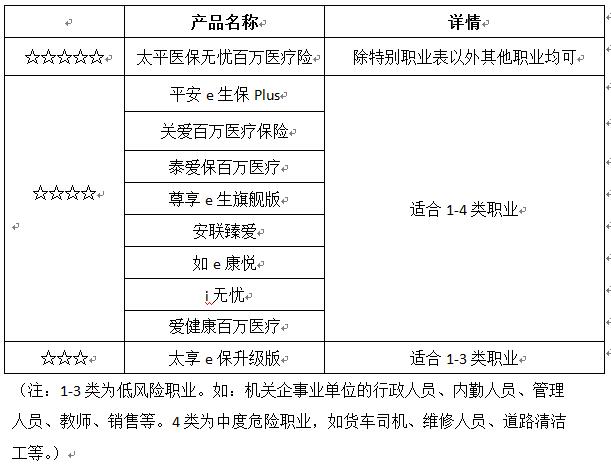

适合人士:太平医保无忧百万医疗险限制程度最低,太享e保升级版限制程度最高。

续保宽限期:如e康悦、i无忧、关爱百万医疗保险、平安e生保Plus宽限期最长,安联臻爱没有宽限期。

犹豫期:太平医保无忧百万医疗险犹豫期最长,太享e保升级版、泰爱保、安联臻爱没有犹豫期。

免赔额:爱健康百万医疗、泰爱保百万医疗、尊享e生旗舰版、太平医保无忧百万医疗险、太享e保升级版、安联臻爱免赔条件宽松,如e康悦、平安e生保Plus、关爱百万医疗保险免赔条件严格。

注:1)公费医疗和社会医疗保险获得的医疗费用补偿,都不可用于抵扣免赔额。

2)关爱百万医疗保险重疾是否要免赔额未明确

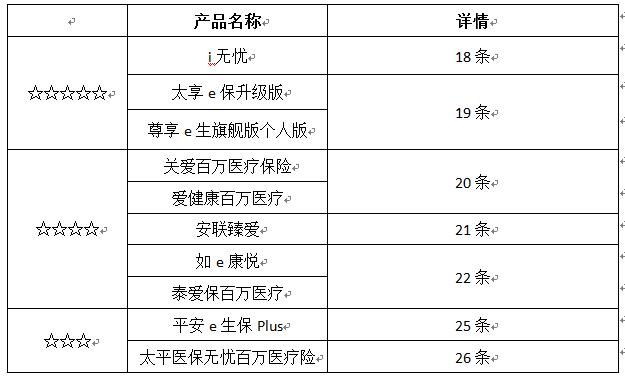

免责条款:i无忧、太享e保升级版、尊享e生旗舰版个人版免责条款少,平安e生保Plus、太平医保无忧百万医疗险免责条款较多。

一般医疗保险金:安联臻爱保额高,选择范围大;关爱百万医疗保险、i无忧、泰爱保保额较低。

年度限额:尊享e生旗舰版个人版、安联臻爱、如E康悦保额高,选择范围大;关爱百万医疗保险、泰爱保、i无忧、平安e生保plus保额较低。

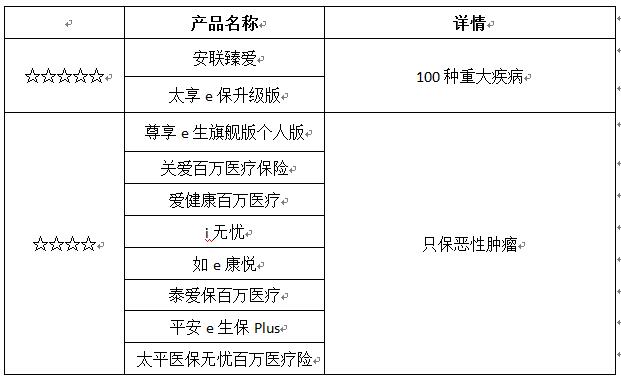

疾病种类:安联臻爱、太享e保升级版包含疾病种类最多。

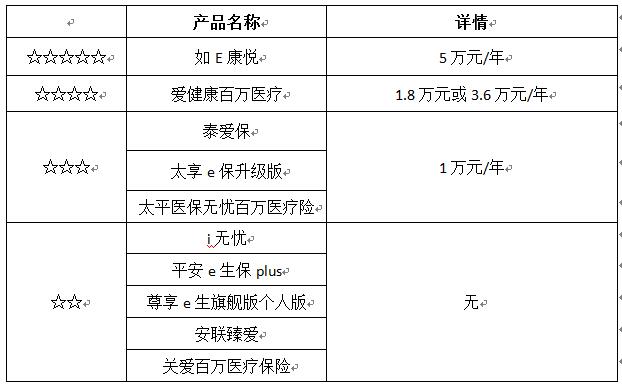

重疾(恶性肿瘤)慰问金:如E康悦慰问金金额最高,i无忧、平安e生保plus、尊享e生旗舰版个人版、安联臻爱、关爱百万医疗保险没有慰问金。

住院医疗费用:

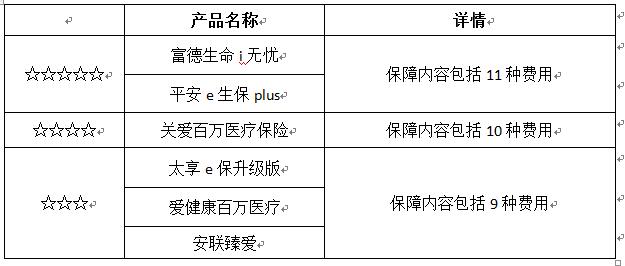

一般医疗住院医疗费用:关爱百万医疗保险、爱健康百万医疗、尊享e生旗舰版对住院天数没有限制,其余多有最高给付日数180天,多延续合同期后30天;富德生命i无忧、平安e生保plus保障内容种类最多。

重大疾病住院医疗费用:如e康悦对住院天数没有限制,其余多有最高给付日数180天,多延续合同期后30天;富德生命i无忧包括11种,其余多数为9种;

门诊手术医疗费用

一般医疗门诊手术医疗费用只有富德生命i无忧不包括;

重大疾病门诊手术医疗费用:太享e保升级版、富德生命i无忧、泰爱保百万医疗、平安e生保Plus不包括。

住院前后门急诊医疗费用

一般医疗:关爱百万医疗保险、尊享e生旗舰版包括时间跨度最大,其次为如e康悦、太平医保无忧百万医疗险,富德生命i无忧、泰爱保百万医疗不包括,爱健康百万医疗没有详细信息。

重大疾病:关爱百万医疗保险、尊享e生旗舰版包括时间跨度最大,其次为如e康悦、太平医保无忧百万医疗险,泰爱保百万医疗不包括,富德生命i无忧、爱健康百万医疗没有详细信息。

续保:富德生命i无忧、如e康悦、安联臻爱续保条件宽松,太享e保升级版、爱健康百万医疗、泰爱保百万医疗续保条件较严格。

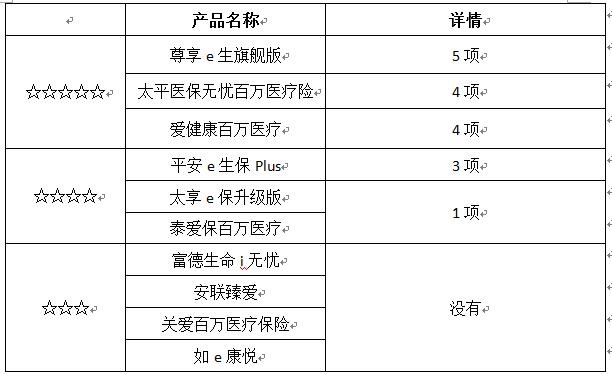

附加福利:尊享e生旗舰版附加福利最多,其次为太平医保无忧百万医疗险、爱健康百万医疗,富德生命i无忧、安联臻爱、关爱百万医疗保险、如e康悦没有附加福利。

健康告知:如e康悦最宽松,其次为太享e保升级版、太平医保无忧百万医疗险,泰爱保百万医疗最严格。

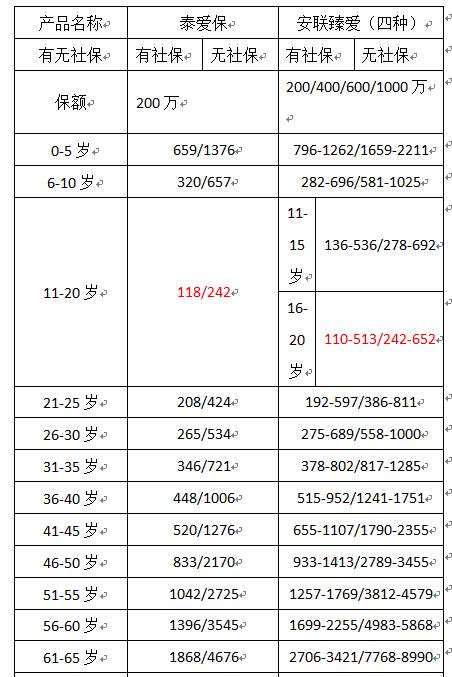

费率:费率对比表中其中“太享e保升级版、尊享e生个人旗舰版和i无忧未找到完整费率信息,暂时缺失。其中有四种计划的产品如“关爱百万医疗保险”取最高最低费率区间,表格中标红为每个产品的最低保费。

二、十款产品纵向分析

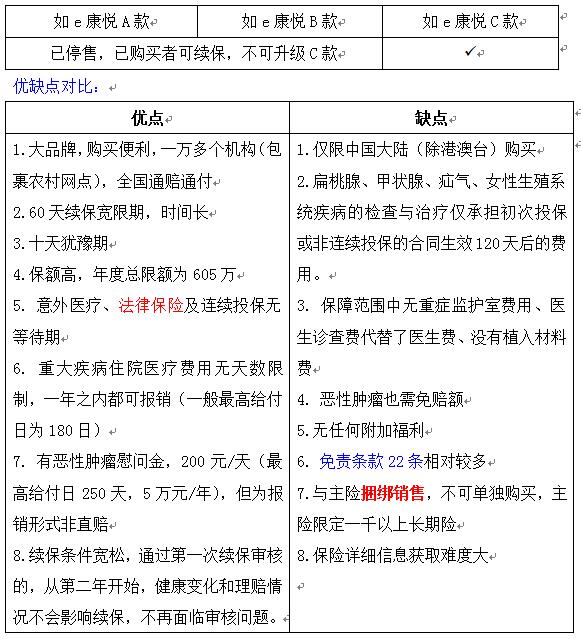

如e康悦C款

保险公司:中国人寿

版本:

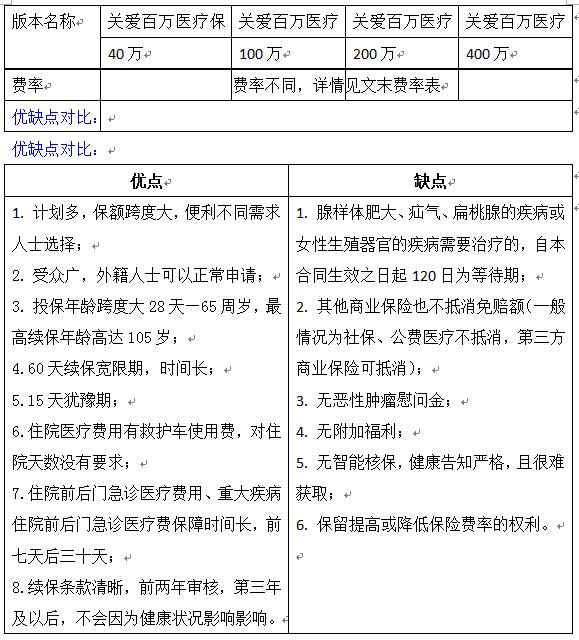

关爱百万医疗保险

保险公司:中国人民人寿保险股份有限公司

版本:四版汇总

平安e生保plus

保险公司:中国平安(各个医疗保险的区别)

版本:年度最高赔付金额200/600两种版本(各包含有社保和无社保)

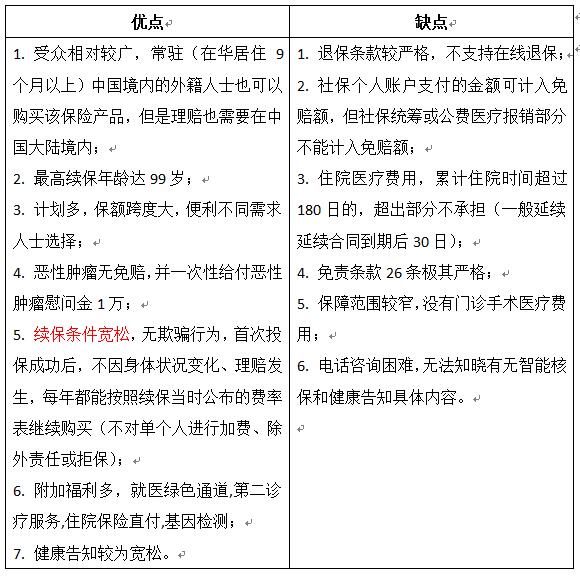

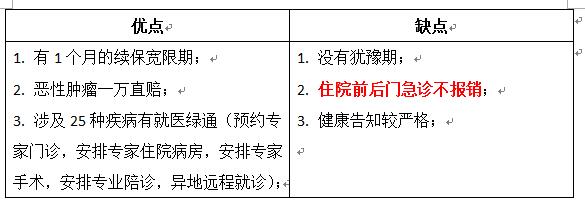

优缺点对比:

太享e保升级版

保险公司:太平洋人寿;由保险平台app“大特保”推出

优缺点对比:

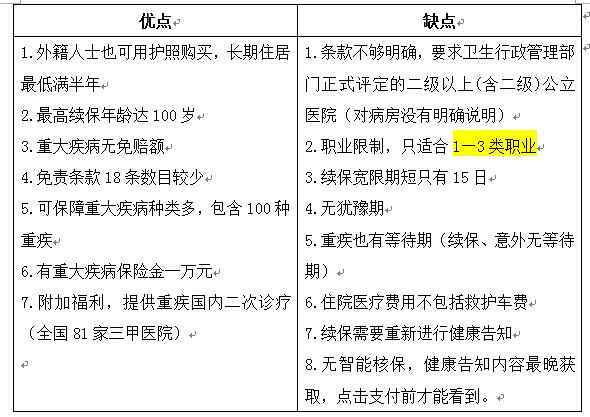

爱健康百万医疗

保险公司:阳光人寿

版本:年度最高赔付金额200/600两种版本(各包含有社保和无社保)

优缺点对比:

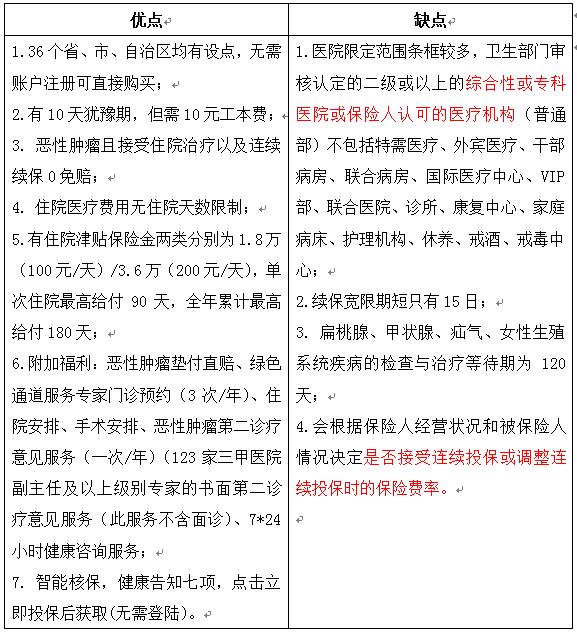

太平医保无忧百万医疗险

保险公司:中国太平保险

版本:年度最高赔付金额40万/100万/200万/600万四种版本(各包含有社保和无社保)

优缺点对比:

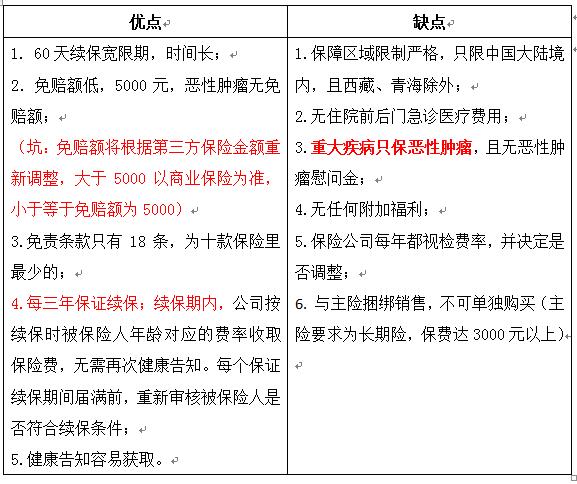

泰爱保百万医疗

保险公司:泰康保险

版本:有社保/无社保

优缺点对比:

尊享e生旗舰版

保险公司:众安保险

版本:

优缺点对比:

i无忧

保险公司:富德生命人寿

版本:2018新版(各包含有社保和无社保),旧版部分渠道停售

优缺点对比:

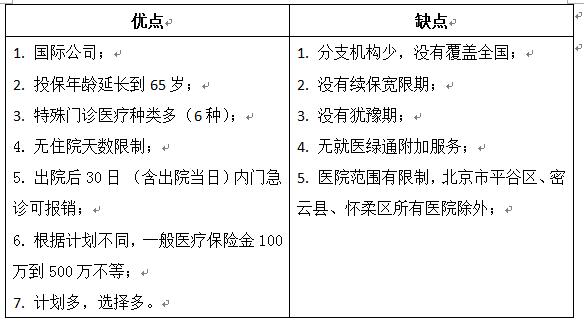

安联臻爱

保险公司:安联财产

版本:基本计划/标准计划/升级计划/优选计划/尊贵计划/卓越计划(有社保/无社保)

优缺点对比:

三、注意事项

1. 保证续保vs承诺续保

如果保险期限中被保险人出险,保险公司赔付之后,下一年往往就无法续保。而保证续保,也就是到期保险公司必须无条件地给被保险人续保。保险公司对被保险人一旦承诺保证续保后,当客户续保时,保险公司不能因个人健康发生变化而拒绝客户续保,或提高保费、增加除外责任,也不能延期承保,更不能拒绝续保。

承诺续保:续保时,保险公司将遵循保险合同保险费率调整的规定,计算被保险人的续保保费。但是承诺不会因为被保险人的健康状况变化或者使用保险情况,而拒绝被保险人续保或者单独调整被保险人的续保保费。

买前注意问题:

※停售/身故可能不再续保?

※是否会因为被保险人的健康状况变化或者使用保险情况,而拒绝被保险人续保或者单独调整被保险人的续保保费?

※续保是否要再次进行健康告知?

※保险公司是否保留调整费率的权利?

2. 续保费率与首次投保费率不同,部分产品续保费用高于首次投保费率,且保费随年龄变化有所不同。

3. 市面上部分百万医疗保险产品需要绑定主险购买,如国寿如e康悦。

4. 公费医疗和社会医疗保险获得的医疗费用补偿不可抵扣免赔额,部分产品其他商业保险可抵消免赔额。

5. 虽然合同约定的医疗费用给付比例为100%,但如果被保险人有社保未以社保结算的,给付比例为 60%。

6. 产品宣传单上保额虽然高,但实际生病所花费用可能不达百万元,获得百万理赔的概率并不高。