我们经常在朋友圈看到保险公司的代理人发的信息称“保险公司不允许破产”,诸如此类看上去很牛的信息到底真相几何?今天我们就来探探:

哪些保险公司“破过产”?

它们现在安康否?

活得咋样哩?

1

法律怎么说?

破产不是你想破,想破就能破。首先我们来看看法律上面对于保险公司破产的具体规定——

怎样实现破产——参考《中华人民共和国保险法》第八十九条:

保险公司因分立、合并需要解散,或者股东会、股东大会决议解散,或者公司章程规定的解散事由出现,经国务院保险监督管理机构批准后解散。

经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。

保险公司解散,应当依法成立清算组进行清算。

破产了,然后呢——参考《中华人民共和国保险法》第九十二条:

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

结论:

法律允许保险公司破产,但是必须征得大大们的同意;

法律允许保险公司破产,但是烂摊子必须有人接;

经营人寿保险业务的保险公司就算想撂挑子不干也很难啊。

2

第一家破产保险公司的阵痛记

《保险法》定下了保险公司如何破产的规矩,但是谁也不想真的破产啊。那么谁是这第一个“吃螃蟹的人”呢?

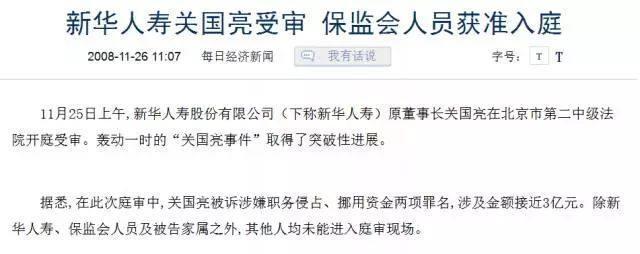

故事是这样的,保监会的一项重要职能是负责对各保险公司的偿付能力进行监控并定期向社会公布。2006年,保监会发现新华人寿的偿付能力出现问题,继而发现了原新华人寿董事长关国亮挪用公款的事实,关国亮因涉嫌职务侵占罪受审。

董事长被抓了,但是保险公司不像其他类型的商业公司,还必须要继续运营下去啊,那怎么办?亏空怎么补?于是,保监会出手了。2007年,保监会动用保险保障基金控股了新华人寿,新华人寿被保监会接管,这也成为保险保障基金自2005年首次成立以来第一次发挥其巨大作用。

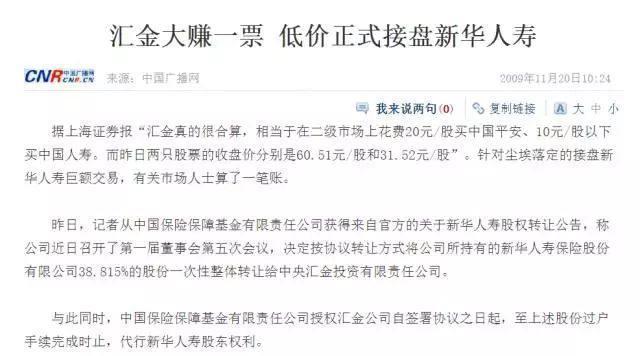

故事讲到这里还没完,新华人寿被保监会接管之后,整顿经营重新上路。2009年,保险保障基金将所持有的新华人寿股权整体转让给中央汇金公司,并且完成了一个小目标,赚了12.5亿元。

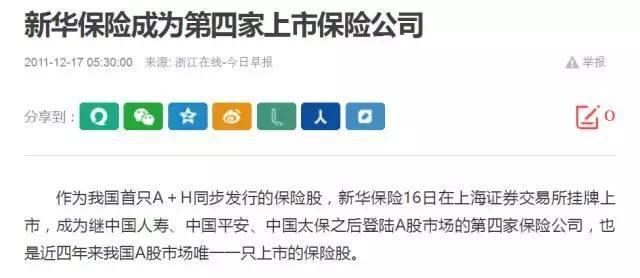

2011年,在一系列的运作之下,新华保险成为首个A+H股同步上市的保险企业,并且是国内第四个上市的保险公司。

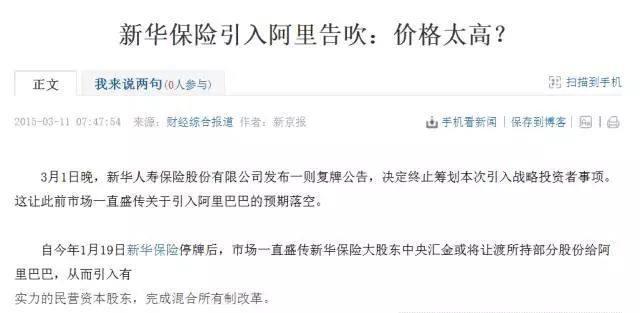

新华保险由于管理层的作死被国有资本接手,完成了华丽转身,你以为故事到这里就结束了?然而并没有,这里就要顺带讲到一个话题小王子——阿里巴巴。

2015年,有传汇金公司有意出让部分股权给阿里巴巴,但是最终没有谈成。

2015年,新华保险选择了“压缩银保渠道趸交业务,着重发展期交尤其是长期期交型业务”的战略转型道路。坚持回归保障,稳扎稳打地转型之路,壮士断腕的阵痛(牺牲眼前的市场份额和保费增长)后是保险结构的不断优化。业内对新华保险这2年实现的深度转型皆是赞誉有加,堪为样本。

3

第一家被接管财险公司的诞生记

说完寿险说产险。不过这家财产险公司的故事没有新华人寿那么波澜壮阔,倒有点一波三折。

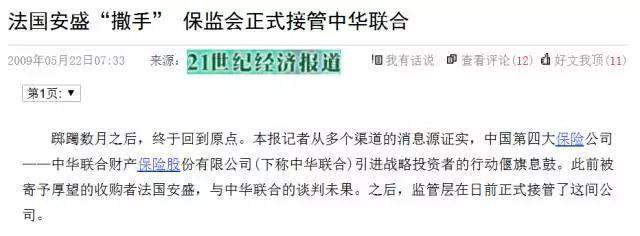

2007年,中国第四大财产险公司-中华联合被爆出巨额亏损,偿付能力不足,于是走上了重组之路。最开始法国安盛、安盟、德国安联与英国皇家太阳联合等外资参与竞标,由安盟竞得。但是,2009年全球金融危机到来,安盟和安盛都陆续退出了重组,无奈之下,保监会接手中华联合。

2010年,传出东方资产和保险保障基金联合注资中华联合;

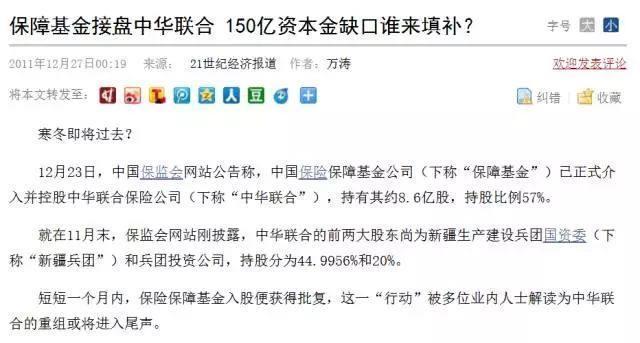

2011年,保险保障基金接盘中华联合,但是保障基金中财险和寿险是分开的,与寿险保障基金接盘新华人寿不同,当时的财险保障基金根本不够接盘中华联合;

2012年3月,保险保障基金注资中华联合保险60亿,持股比例也由57.43%变为91.49%。2012年8月,中华控股与东方资产正式签署战略合作协议,这标志着中华保险历时5年的重组之路终于取得了重大突破。2012年11月,东方资产债转股方式注资78.1亿,以51.01%的控股比例成为第一大股东。

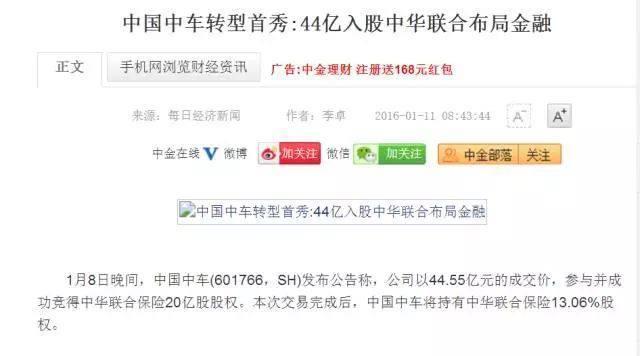

2012年,经过5年的重组之路后,中华联合成为国内第二大财产险公司;2016年中国中车入股中华联合,成为其战略布局的一部分。

4

总结

寿险公司也好,产险公司也罢,通过上例我们可以看到保险公司就算破产也能涅槃重生。

当一家保险公司经营出现重大问题时,保监会有权接管这家保险公司,在必要的情况下保监会会动用保险保障基金注资这家保险进而实现控股,让这家公司成为国有性质的公司。

所以,保险公司不是不能破产,而是“破产”之后将由一系列的保险保障办法保障保险公司继续运营,保护保民的利益。

而我们平头小老百姓考察保险公司是否“破产”的指标就是看保监定期发布的保险公司偿付能力考核数据。

今天的两个故事就讲到这里,你们学到新知识了吗?