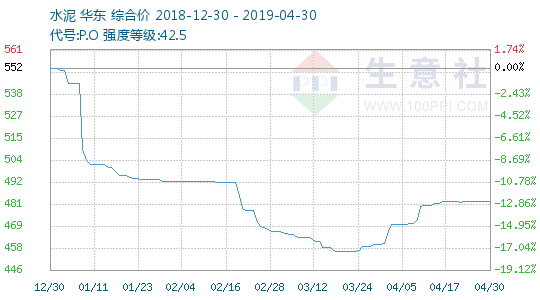

据生意社监测显示,进入3月下旬之后,水泥市场震荡上涨。南方地区雨雪天气减少,北方气温回升,全国水泥市场需求持续上升。四月,熟料库存一般,华东各地区水泥价格上涨。

二.行情分析

产品:

水泥价格自12月升至高位后持续回落。进入3月后小幅上涨,四月初开始调价。

分地区来说,江苏地区,受环保影响熟料供应收紧,库存低位。4月12-14日江苏镇江、南京江南地区主要厂家水泥熟料价格上涨,涨幅在30元/吨。4月15日淮安、宿迁等地主要厂家上调水泥价格,涨幅在20元/吨。4月21-22日江苏南部苏锡常和南京地区地区主要厂家低标水泥价格上涨,涨幅在20元/吨。

福建地区,雨雪天气减少,需求上升,3月27日福建地区主要厂家对水泥价格上调,涨幅在20元/吨。前期价格较低,近期需求恢复,企业上涨意愿强烈。

安徽地区,19日受天气晴好影响阜阳、淮南地区海螺、上峰等主要厂家通知高标水泥价格上调,涨幅在20元/吨。低标水泥价格尚稳

上海地区,4月3日受沿江地区熟料上调影响,地表水泥价格上调,涨幅在15元/吨。库存消化较好。

浙江地区,受需求回升影响以及沿江地区熟料上调带动,4月起浙江金华和温州、台州、宁波地区主要厂家对熟料出厂价格上调,涨幅在30元/吨。9日,杭州、绍兴地区主要厂家上调水泥价格,涨幅在30元/吨。水泥熟料库存下降较快,企业挺价上升。

这一轮上涨第一个原因是各个地区,受晴朗天气影响,建筑市场全面复工,库存降低拉高了熟料和水泥的价格;第二个原因是环保压力下,一些地区公布延长错峰生产计划,在需求形势总体回升的情况下,行业水泥总体库存水平依旧处于历史低位。维持在50-60%之间的较低水平。局部区域包括京津冀、长三角、山东、河南、湖北、四川等地区的库容比更是低于50%以下。带动水泥价格上行。

下游:2019年一季度,全国房地产开发投资2.38万亿元,同比名义增长11.8%,增速较1-2月提高0.2个百分点,高于去年同期1.4个百分点。其中,住宅投资1.73万亿元,同比增长17.3%,增速较1-2月回落0.7个百分点。住宅投资占房地产开发投资的比重为72.5%。一季度,房地产开发企业房屋施工面积69.94亿平方米,同比增长8.2%,增速较1-2月提高1.4个百分点;房屋新开工面积同比增长11.9%,增速较1-2月提高5.9个百分点。其中,住宅新开工面积增长11.5%。一季度,房地产开发企业土地购置面积2,543万平方米,同比下降33.1%, 降幅比1-2月收窄1个百分点。

三.后市预测

据生意社预计,天气好转,需求旺盛期已经来临,短期内水泥价格有望上涨,前期行情运行不佳的地区或也有望反弹。