客户端 查看最新行情

内容摘要:

近期黑色产业链走势分化明显,下游钢价偏弱运行,上游煤焦价格强势上涨。由于上游煤炭产能释放受到制约,以及旺季时期,钢厂生产积极性提高,同时短期受到焦化厂现焦炭库存低位,议价能力较强支撑,焦炭价格保持坚挺。然而房地产呈现过热景象,加之二线城市房地产调控政策陆续出台,不可避免地影响到未来房地产销量和投资的预期,从而对于钢铁产业链造成不利的影响。随着终端需求走弱不断拖累钢市信心,钢厂需求减弱以及供需矛盾缓解,同时钢厂现金流状况恶化,钢厂将加大对煤焦的打压力度,煤焦继续走高的压力将加大。

研究创造价值

煤炭行业供给侧改革使得部分地区炼焦煤资源紧缺,价格大幅度上涨,焦企生产成本大幅上升,焦企提涨意愿较强。目前钢厂现金流状况尚可,钢厂对焦炭价格的打压力度较小。同时短期受到焦化厂现焦炭库存低位,议价能力较强支撑。不过随着钢厂经营压力传导至焦炭市场,焦炭基本面不容乐观,后期焦炭期价还将以震荡下行为主。

一、宏观经济形势

1、经济下行压力仍未消除

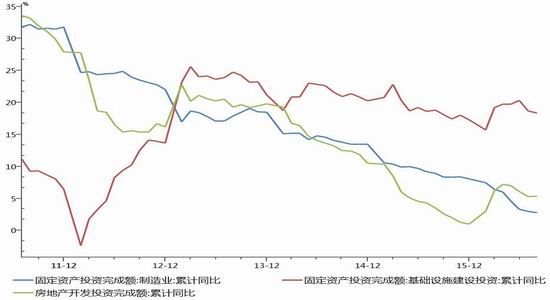

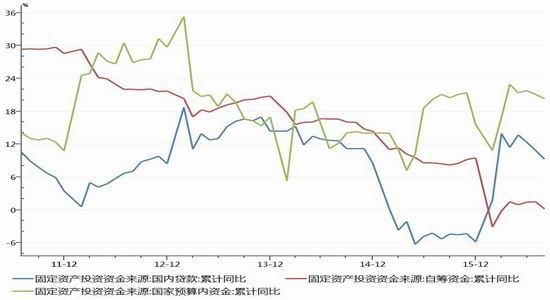

夏季淡季时期,终端需求淡季不淡,这与最近公布的经济数据相吻合,我们看到投资消费增速、工业增加值均有所回升。对于工业品价格影响较大的投资来看,截止8月份固定资产投资累计同比增长8.1%,固定资产投资环比增长0.58%,较上月回升0.08个百分点。从投资看,房地产与基建仍是推动回升的主因,更能反映经济增长内生动力的制造业投资仍处于相对低位运行。8月份当月房地产投资同比增长5.4%,较上月回升0.1个百分点,8月基建投资保持较快增长,当月同比增速19.7%,增速较上月回升0.1个百分点,制造业投资8月反弹力度较7月明显减弱,未来制造业投资继续走弱的可能性大。金融数据整体回升,但结构未有明显改善,居民中长期贷款仍贡献显著,而企业中长期贷款未有明显起色。总体看,经济下行压力仍未消除,仍需政策支撑。然而受制于房价、去杠杆和美联储加息预期,货币政策短期内或以稳为主。投资持续回升则面临的资金来源问题,最新数据显示财政资金、银行贷款以及自筹资资金等主要固定资产投资资金来源同比增速均下滑,预计未来一段时间投资下行压力也将增大。

图1 国内房地产、基建、制造业投资走势图

(数据来源:Wind资讯 宝城期货研究所)

图2 固定资产投资资金来源同比走势图

(数据来源:Wind资讯 宝城期货研究所)

2、房地产调控再度收紧

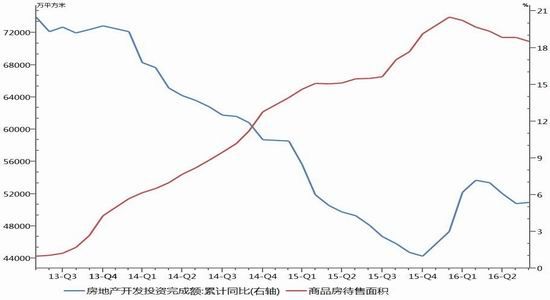

数据显示2016年1-8月,房地产投资累计同比增长5.4%,增速相比上个月小幅加快0.1个百分点;房地产销售面积和销售额累计同比增长25.5%和38.7%。尽管房地产销售和投资两旺,但房地产新开工和在建等先行指标却在小幅回落,显示出房地产企业投资的积极性有所降温。1-8月,房地产新开工和在建面积分别累计同比增长12.2%和4.6%,增速相比上月分别回落1.5和0.2个百分点。从今年房地产趋势来看,虽然一二线城市销售火热,去库存较为顺利,但是目前三四线及以下城市的去库存难度仍然较大,因此房地产投资缺乏持续上行的基础。值得注意的是随着地王、高房价等泡沫出现,近期房地产调控政策再度加码,不可避免地影响到未来房地产销量和投资的预期。数据也显示8月份房屋新开工面积和房地产开发资金来源的当月同比增速下行,土地购置面积当月同比增速虽然大幅反弹,但仍然处于负值区间,高频数据显示9月土地购置和商品房销售增速或将放缓,预计房地产投资增速也将放缓。

图3 房地产投资以及库存走势图

(数据来源:Wind资讯 宝城期货研究所)

二、焦炭供需面分析

1、焦炭供给压力增大

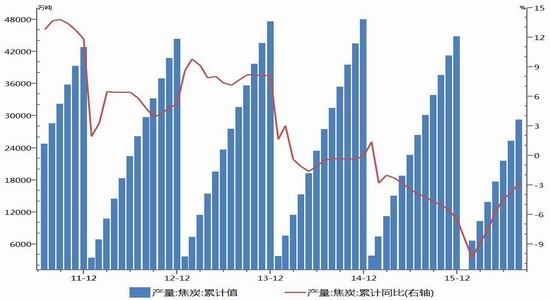

数据统计显示,2016年1-8月份,我国焦炭产量为29238万吨,同比下降2.7%。而同期需求端即全国1-8月份生铁累计产量为46916万吨,同比降幅为0.8%,低于焦炭产量的同比降幅,导致焦炭今年以来呈现出供需偏紧的格局。不过我们看到8月份当月我国焦炭产量为3913万吨,当月同比增速为5%,环比增长4.8%,产量增长较为明显。近期焦炭价格仍然表现强势,上游焦煤供给紧张成为重要支撑因素。一方面是煤矿依旧限产,煤炭资源供应持续偏紧;另一方面国庆长假来临,目前下游钢厂、焦化厂都在积极备煤以应对国庆长假的到来。原料供给端来看,前期国家发改委、能源局、煤矿安监局及煤炭工业协会召开了稳定煤炭供应、抑制煤价过快上涨预案。近期国内钢铁行业煤炭供应短缺,中国钢铁工业协会于近日向发改委递交文件,反映钢厂希望煤矿增加供应数量、兑现合同的诉求,相关部门着手研究分析当前煤炭生产、运输、需求、价格形势、存在的问题,研判今年后几个月煤炭供需走势。面对煤价持续上涨,并且市场货源紧张,政策调控有所放松,有利于缓解当前焦化企业上游原料供给紧张的局面。

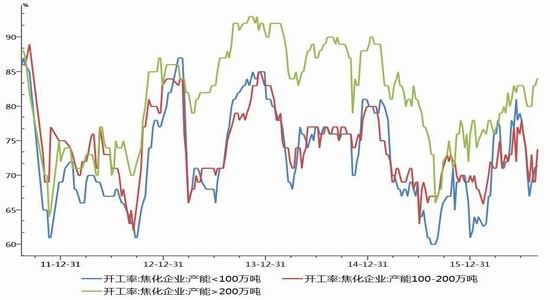

据我的钢铁网统计 53 家典型独立焦化企业样本数据显示,截止9月9日当周,产能在100-200万吨的焦化企业开工率在77.9%,产能小于100万吨的焦化企业开工率在73.4%,产能大于200万吨的焦化企业开工率在90.5%,大型企业开工率处于高位水平。从生产利润上来看,经过今年以来焦炭价格持续上涨,焦企盈利情况大幅改善,目前焦企大多已经能够实现盈利,部分资金成本低以及副产品利用充分的焦企盈利较为丰厚。不过由于原料供给、环保检查以及运输困难等因素制约,中小焦化企业的开工率还在相对低位运行。在上游原料产能限制政策的逐步放松缓解原料供给紧张的矛盾,中小焦化企业在生产毛利走好以及需求旺季的背景下,焦化厂生产的积极性将明显提高,供应端压力将出现持续增大的情况。

图4 焦炭产量及累计同比增速走势图

(数据来源:Wind资讯 宝城期货研究所)

图5 不同规模焦化厂开工率走势图

(数据来源:Wind资讯 宝城期货研究所)

图6 独立焦化厂平均生产利润

(数据来源:Wind资讯 宝城期货研究所)

2、钢市供需面偏弱

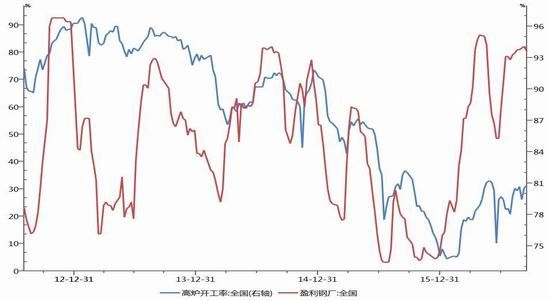

近期钢材现货市场有所走弱,主要原因是金九的需求状况弱于市场预期。房地产市场火热凸显泡沫化倾向以及流动性陷阱隐忧,基建存在资金能否落实到位疑虑,旺季时期需求端能否复苏面临诸多限制。而供给方面,钢厂由于旺季来临以及盈利能力尚可,加快生产的节奏,自身库存也有所积累。据中钢协统计数据显示,9月上旬重点钢企粗钢日均产量175.89万吨,旬环比增长4.65%。据此估算,本旬全国粗钢日均产量达到230.58万吨。钢厂库存方面,9月上旬末,重点钢企钢材库存为1375.14万吨,较上一旬末增长10.95%。由于供需面边际变化,钢材库存开始在中间商积累, 截止9月14日当周,从全国范围看,五大品种总库存环比上升,Mysteel 统计社会库存总量961万吨,环比上升3万吨,最近社会库存出现环比连续九周增加的态势,钢市信心难免受到挤压。伴随钢市供需面偏弱格局以及钢价下行,钢厂盈利能力已经有下降的迹象,而高炉开工率与钢厂盈利能力具有很强的正相关性。钢厂盈利下滑一旦加剧,钢厂开工率提升的空间有限,也将拖累上游原料需求。

图7 钢厂高炉开工率与盈利情况

3、港口库存大幅增加

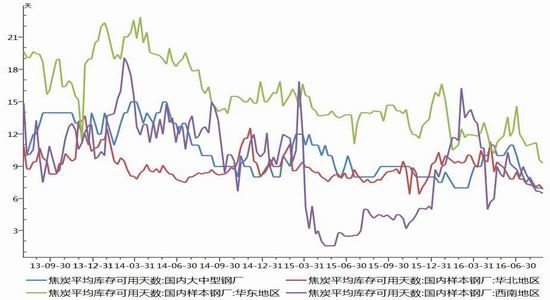

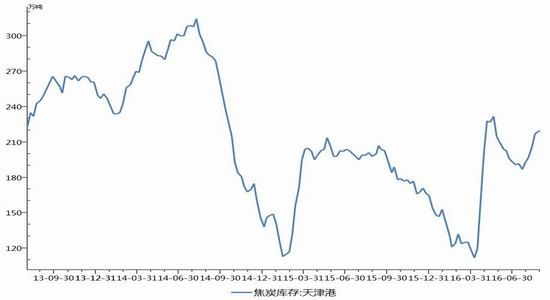

从钢厂库存看,截止9月9日,国内大中型钢厂焦炭库存可用天数仅为7.5天,仍然维持在历史低位水平,较去年同期基本持平。目前钢厂盈利能力虽然有所下降,但是钢厂现金流并未受到影响,高炉开工率维持稳定,以及旺季时期加快生产,对焦炭需求维持高位。不过在钢市供需面偏弱的背景下,钢厂经营状况有进一步走弱的趋势,开工率提升的空间较为有限,钢厂补库需求势将减弱,钢厂和焦企的博弈也将升温。而且港口库存环比回升的趋势较为明显,表明焦炭已经在中间环节有所累积。截止9月9日当周,天津港焦炭库存量为212万吨,较上月同期上升6万吨,与去年同期基本持平。短期受到焦化厂现焦炭库存低位,议价能力较强支撑,焦炭价格维持高位运行,然而随着钢厂需求减弱以及供需矛盾缓解,焦价继续走高的压力将加大,而港口库存明显回升对于未来焦炭价格走弱埋下伏笔。

图8 钢厂焦炭原料库存情况

(数据来源:Wind资讯 宝城期货研究所)

图9 天津港焦炭库存走势图

(数据来源:Wind资讯 宝城期货研究所)

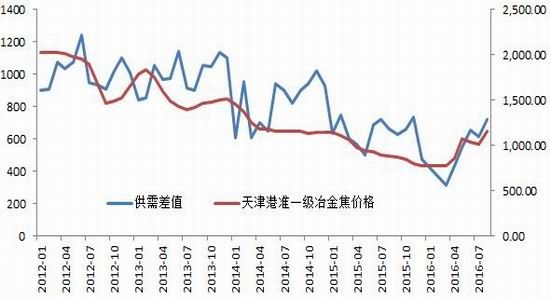

4、供需差值走阔

我们按生产1吨粗钢需要消耗0.45吨的焦炭来计算,2016年8月的粗钢产量为6857万吨,需要消耗焦炭大约3085万吨,而焦炭8月产量为3913万吨,其中出口104万吨,那么焦炭供需差值大概是723万吨。最新数据显示旺季时期,钢厂产量有季节性增加的情况,导致焦炭需求仍然强劲。不过一旦终端旺季需求释放不及预期,钢厂产量释放反而会加大旺季时期供需压力,驱动钢价走弱。钢价进一步走弱以及盈利能力下滑,钢厂生产的积极性将明显受到抑制,对于原料需求也将减弱。而相比于焦炭需求端减弱,焦化企业目前生产利润较好以及原料端供应紧张因素逐渐减弱,焦化企业产量释放将是较为确定的过程,从而使得旺季时期焦炭供需差值保持上升的趋势。

图10 焦炭产量及供需缺口走势

(数据来源:Wind资讯 宝城期货研究所)

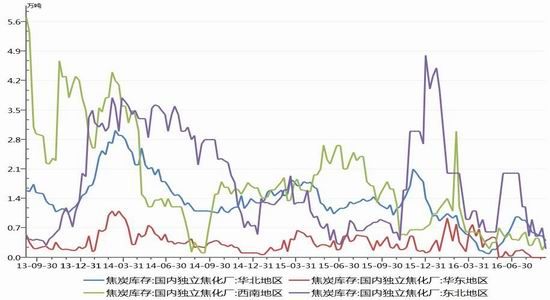

图11 独立焦化企业库存走势图

(数据来源:Wind资讯 宝城期货研究所)

8月份钢厂生产淡季不淡,下游需求较好,而且钢厂盈利面维持高位,对于焦炭市场的打压力度较小。近期下游钢厂需求尚可,焦企出货顺畅,订单量较好,导致独立焦化厂内库存运行低位。虽然数据上观察近几月焦炭供需差值扩大,不过最高的8月份的数据为723万吨,接近近年来平均水平,同时在焦炭供需仍然维持紧平衡的状态下,焦炭价格呈现出易涨难跌的势头。然而焦炭生产商的话语权提升的前提条件是钢厂有较好的利润,且钢厂为了兑现利润而加快生产,被动补充原料库存。一旦钢厂生产利润消失,企业生产积极性下降,面对供需差值持续走阔的焦炭市场,焦炭面临被压价的风险。目前,钢厂利润处于压缩的过程当中,且钢厂尚无减产的迹象,一旦钢市供需矛盾传导到焦炭市场,焦炭价格补跌是大概率事件。

图12 焦炭供需差值变化与焦价走势图

(数据来源:Wind资讯 宝城期货研究所)

四、投资策略以及风险管理

1、投资策略

受制于房价、去杠杆和美联储加息预期,货币政策短期内或以稳为主。房地产市场分化较为显著,市场分歧仍然较大,且投资持续回升则面临的资金来源问题,最新数据显示财政资金、银行贷款以及自筹资资金等主要固定资产投资资金来源同比增速均下滑,预计未来一段时间投资下行压力也将增大,对于黑色产业链形成负面影响。

随着终端需求走弱不断拖累钢市信心,钢厂需求减弱以及供需矛盾缓解,同时钢厂现金流状况恶化,钢厂将加大对煤焦的打压力度,煤焦继续走高的压力将加大。

2、风险管理

(1)考虑到目前钢厂以及焦化企业焦炭库存偏低,加之钢材需求旺季初期或季节性改善,钢厂利润下滑趋势可能有波动,焦炭价格缺乏持续下跌的基础,而目前焦炭1701期货贴水现货幅度接近历史极值,操作上可采取稳步建仓策略。

(2)目前房地产销售仍然火热以及前期房地产投资回升对于钢铁消费的影响存在滞后性,加之政府加码基建投资的可能性仍然存在,一旦旺季需求有所释放,钢铁产业链将得到支撑,届时操作上以控制风险为主,后续关注焦炭供需面的变化再考虑是否继续空单布局。

(3)相关部门着手研究分析当前煤炭生产、运输、需求、价格形势、存在的问题,研判今年后几个月煤炭供需走势。若政策放松低于预期,上游资源供给紧张或将持续较长时间,焦炭价格将受到比较强的支撑。