对于很多购买了保险产品的消费者而言,

2月23日这天的心情难免有些震动。

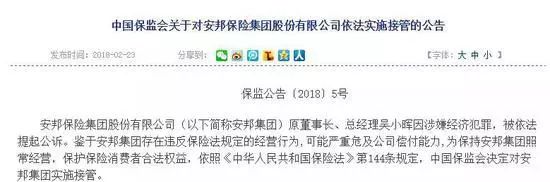

23日,保监会发布公告,

决定对安邦集团实施接管。

对于消费者而言,保监会的名字并不陌生,然而对于其作用和意义,却一直有些模糊。毕竟,平日里和我们打交道的,全都是保险公司的业务员,而我们关心的,也大多是保险条款、需要缴纳的费用等这样的具体问题。

而这一次保监会出手,让很多消费者在意外之余,多少有了些不安:保险公司会因为接管而倒闭吗?我们往后还能购买保险产品吗?

保监会接管,之前买的保险产品还算数吗?

保监会接管,意味着安邦出现的问题必然不小,而面对这样的改变,消费者尤其是已经购买了安邦保险产品的消费者们,首先关心的必然是:保监会接管后,保险公司还能正常运营吗?之前买的保险产品,还算数吗?

目前,安邦保险集团下属保险公司在全国31个省市自治区总计拥有3000多个服务网点、客户达到2000万之多。一旦公司无法运转,或者保单无法兑现,必然会产生巨大的连锁反应。

对于企业运营问题,消费者其实不用担心,保监会在接管同时特别强调,目前,安邦集团经营总体稳定,业务运行基本平稳,保险消费者及各利益相关方合法权益得到了有效保护。

也就是说,公司照开,机构照常运转,只不过各项工作需要按照接管工作组的指导进行开展。所以,一些消费者担心的安邦“关门大吉”问题,并不存在。

而对于保单是否能兑现,消费者就更可以放下心来。保监会之所以出手接管,一个最重要的原因,就是为了最大程度保护保险消费者合法权益,不让管理层的问题影响到公司的兑付能力。

就在2月23日晚间,民生银行、招商银行、同仁堂等多家安邦保险集团及其下属各主体持有股份的纷纷发布公告,表示公司收到股东安邦保险集团股份有限公司发来的书面通知,安邦保险集团及其下属各主体总体经营稳定,有充裕的现金储备,近期没有减持公司股票的计划。

从这个消息中,消费者可以捕捉到这样一个信息:虽然保监会接管,但安邦的内外环境称得上是一切平稳。

其实,在安邦保险之前,新华保险和中华保险(更名前为中华联合)也都引发过保监会出手,但正因为保监会的介入,痼疾得到解除,获得了更好的发展机会。所以,面对保监会接管的消息,消费者不仅不用恐慌,还应该感到更加踏实,接管不等于企业停止运营,之前购买的产品,也不会因为这一次变动而作废,未来同样可以享受相关的权益。。

往后保险还能不能买?

虽然公司不会倒闭,保单不会失效,但不可避免的是,消费者还是会心中打鼓:保险公司自己都不那么保险,往后,这保险产品还能不能买了?

消费者的担心并非没有道理,虽然安邦这一次不存在倒闭问题,但既然是企业,就难免会有经营不善的情况,无论是安邦,还是其他保险公司,在某天倒闭破产也并非绝不可能,一旦保险公司自身难以为继,那些购买的产品可该怎么办?

事实上,我国对保险公司的设立和运营的要求是非常严格的,已经走在了世界的前面,其目的就是,让消费者的利益不会因为保险公司的倒闭而受到损害。

《中华人民共和国保险法》第九十二条规定:经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

通俗地说就是,即使你所选择的保险公司真的倒闭了,根据法律规定,也必然会有新的保险公司接手你的保单,并负责到底。所以,即使保险公司真的经营不下去了,我们购买的保险也不会因此受到影响,这一点消费者大可放心。

而至于是不是要将保险作为自己抵御风险或投资理财的一种手段,则需要消费者根据自身实际情况进行考量了。