原标题:【原创】品牌升级后的“京东数科” 明星产品白条何去何从

【财联社】(研究员 万千)11月20日,京东数字科技全球探索者大会在北京召开。京东金融CEO陈生强宣布“京东金融”品牌正式升级为“京东数字科技”(JD Digits)。而JDD成为京东金融母公司,旗下将会开拓除其之外多个独立品牌,包括京东城市、京东农牧、京东钼媒、京东少东家等。京东金融曾是京东集团三大板块中重要的一部分,而今却被新成立的“京东数科”收编,虽然仍是核心业务,但结构却发生了很大的变化。业务形态由“B2C”转变为“B2B2C”。

京东金融创立于京东集团内部,于2013年10月开始独立运营,2017年6月宣布从集团财报中剥离。在数字金融方面,有白条、京东支付等代表性产品,而企业服务方则有京宝贝、ABS云平台等信贷产品。

京东金融旗下既涵盖消费金融、支付、财富管理、众筹、保险等一系列C端服务,也包含着企业金融、金融科技等B端服务。京东金融副总裁李尚荣表示,利用数字科技为不同的金融服务场景提供服务,除了既有的布局之外,还要向保险科技、资管科技等领域进行延伸。

京东金融今年以来多次强调“去金融化”,从自营转变为金融服务商。在11月20日的科技大会上,京东金融CEO陈生强确认了京东金融未来的发展重点为“互联网化、数字化、智能化”,成为一家真正意义上的“科技公司”。但从京东金融的可查收入情况来看,2017年其给金融机构提供科技服务的收入只占1%左右,京东数科仍有很长的一段路要走。

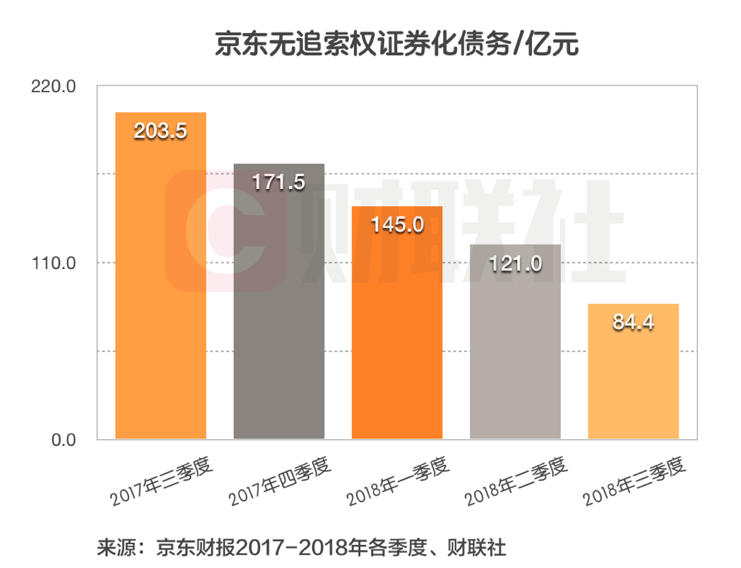

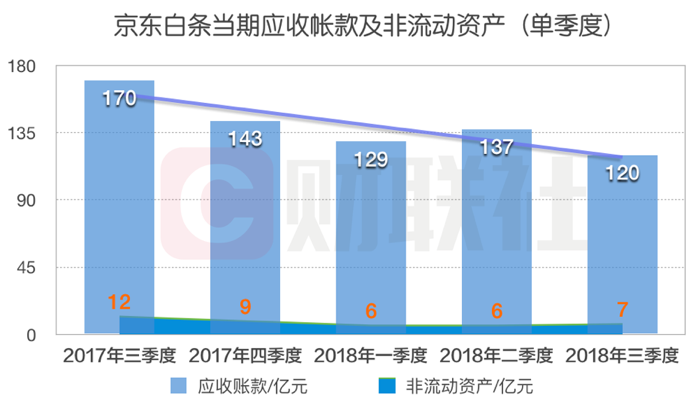

尽管从集团财报中剥离,京东金融仍是消费者信贷(即京东白条)应收账款的合法所有者,直至白条应收帐款通过新的资产支持证券化(ABS)计划得到偿还或出售。财联社整理了其2017年三季度以来的京东白条应收账款(Accounts receivable)及当期的非流动资产(Non-current assets),发现白条应收帐款总体呈大幅下降趋势(除了2018年二季度有少许反弹),今年第三季度比去年同期减少近30%。此外,白条非流动资产也无明显增加。另外,财联社从知情人士处获悉,白条的某些模块将进行调整,其中,用户活跃业务板块有可能被“消除”。这意味着,京东金融将放弃花更多的成本来吸纳新用户,白条业务一定程度上可能进一步收缩。

来源:京东财报、财联社

资料显示,2015年9月份,京东金融发行资本市场首个互联网消费金融资产ABS项目,2017年8月份,ABS云平台首次实现将放款、还款现金流实时登记于区块链的项目。而京东白条资产证券化项目,即把个人用户端的白条资产打包建立一个资产池,并以这个池子将来产生的现金预期年化收益作为基础,发行证券。

截至2018年3月末,京东世纪贸易已公开发行21期京东白条应收账款债权资产支持专项计划,发行规模298亿元,余额194.80亿元。另外,京东还发行了一期白条ABN(资产支持票据)债券通产品,发行总额15亿元(分为优A、优B、次1、次2四个不同级别)。此项ABN于2017年发行,2019年2月/3月到期。此后,京东再无发行此类产品。

来源:Wind

京东金融可以通过ABS来回笼大部分资金,且同时通过管理资金池获得额外的高年化收益率。京东白条资产专项资产计划的产品期限为24个月,前12个月为循环购买期。在这段时间内,京东会按照标准挑选合格的基础资产进行循环购买,只给投资者偿还利息而保留本金,以用来继续向京东购买白条应收帐款。而京东白条的基础资产涉及的应收账款数额巨大,每笔白条额度却较小(5000-15000元之间),一定程度上有效的分散了违约损失风险。

ABS看起来很美,也有不少风险需要注意。其一,利率风险。当市场利率上升时,优先级资产支持证券的相对收益水平就会降低,这时就需要更高的收益率来弥补投资者风险。其二,流动性风险。发行京东ABS的深交所交易对手有限,资产支持证券持有人将面临无法在合理的时间内以公允价格出售资产支持证券而遭受损失。其三,评级风险。机构评级仅对资产支持证券预期收益和/或本金偿付的可能做出判断,不能保证资产支持证券的评级一直保持在该评级。若评级机构撤销或降低,ABS评级将为资管带来负面影响。

随着京东金融的“去金融化”,预计未来京东白条应收款余额将逐步减少,而无追索权证券化债务余额将在遗留ABS计划解决后逐渐减少。京东财报显示,各季度无追索权证券化债务确实在逐渐减少,而这一部分未来可能完全被ABS项目吸收,不再出现在集团财报上。