9月3日晚间,港交所网站披露了猫眼的招股说明书,猫眼低调开启了赴港IPO。美林美银和摩根士丹利为猫眼IPO的联席保荐人,华兴资本为独家财务顾问。

尽管这一动作不大,却引来了媒体不小的关注。大家普遍关心的股东结构问题,这次招股书中所公开信息与之前外界的认知基本一致:光线及其关联方为第一大股东,持股比例为48.80%;腾讯持股比例为16.27%;美团为8.56%,三巨头联合的股东豪华阵营未变。

股权结构之外,大家之前一直感兴趣的猫眼财务状况,从这份招股书中,也披露的一览无余。

收入连续翻番,盈利能力显著提升

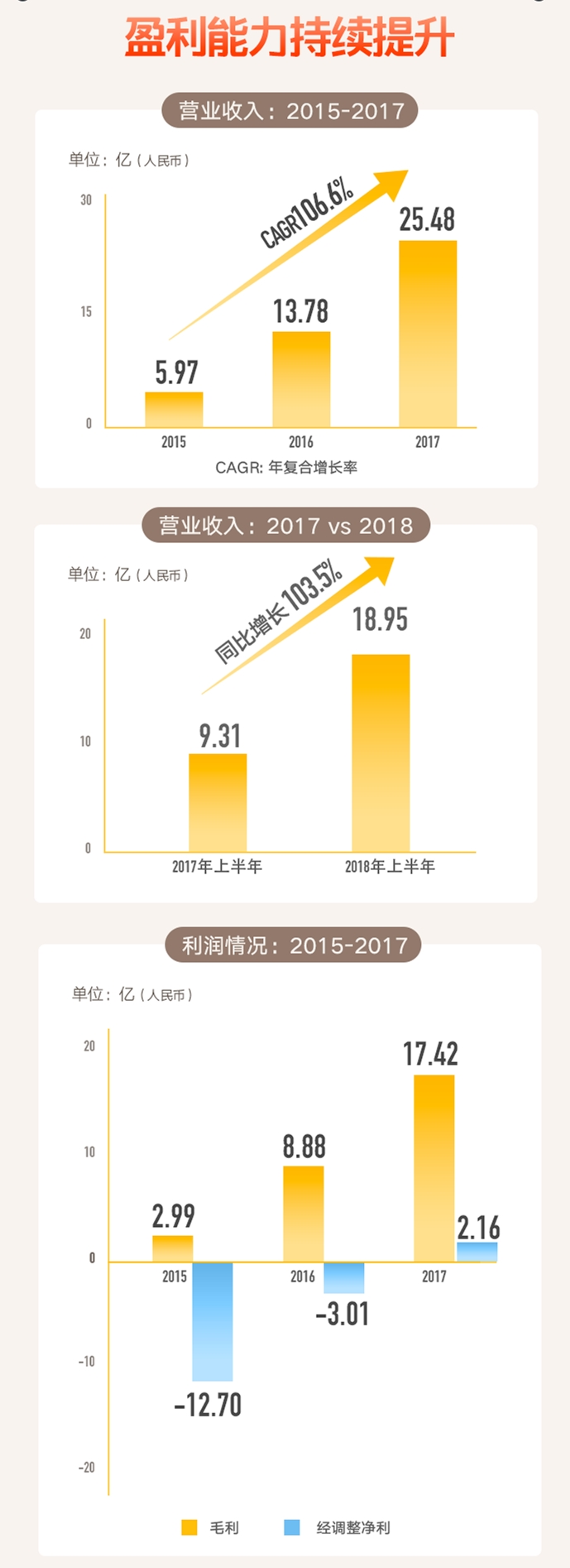

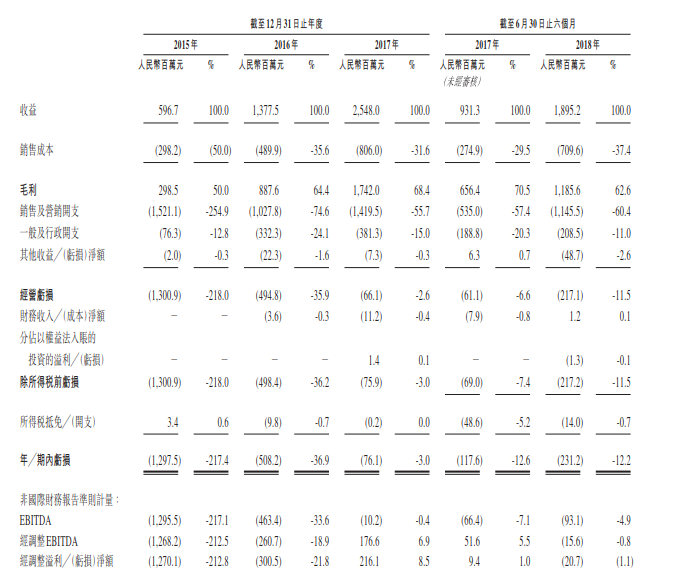

猫眼招股书中显示,2015-2017年三年,猫眼娱乐营业收入一直处于高速增长状态,三年数据分别为5.97亿元、13.78亿元、25.48亿元,年均复合增长率达106.6%;到了2018年上半年(截至6月30日),猫眼的营业收入更是增长到18.95亿元,同比涨幅103.5%,利润增长势态呈加速状。

在利润方面,猫眼的毛利也从2015年的2.99亿元,增长到2017年的17.42亿元。毛利率维持在较高水平并逐年上升,增长率分别为50.0%、64.4%和68.4%。猫眼经调整后的净利已由2015年的-12.7亿元和2016年的-3亿元跃升至2017年的2.16亿元,连续三年亏损大幅收窄,并已在2017年实现盈利。

最新的2018年上半年数据则显示,猫眼经调整后净利润为-0.2亿元,出现小幅亏损。外界认为这主要是猫眼在2月份春节档及暑期档前的销售及营销方面开支大幅增长所致。

从市场方面来看,这也与电影市场的淡旺季有关。3—5月份是电影市场的淡季,相关企业的收入相应也有所减弱。而猫眼在2018年暑期档(7月、8月)的收入,因为三季度财报未出而没有体现到招股书之中,更何况,归属于第四季度财报统计区间的国庆档、贺岁档等重要档期,猫眼也将有不菲的财务收获。

所以全年计算下来,猫眼在2018全年大概率会实现盈利。

主营业务收入稳步增长,营收结构不断优化

尽管猫眼目前财报显示2018年上半年亏损,但在允许亏损的互联网和生物制药等类型的企业上市的香港证券交易市场,业绩成长性和主营业务扩张性等要素是投资人考量的主导因素,阶段性的亏损其实并不会成为影响上市的因素。

之前美图、小米、平安好医生等互联网公司登陆港股市场的例子已经有很多,和这些公司相比,猫眼在2018年上半年区区0.2亿元的财务亏损并不算什么。小米上市时招股书信息显示,仅仅2018年的一季度就亏损了70亿元,美图上市时招股书信息显示,在上市的2016年上半年损达到21.89亿,映客上市前的2017年,也亏损了2.40亿元。

一般而言,这些亏损公司IPO之后,旋即会进入营业收入不断增长,但成本扩张却有限的阶段,进而进入亏损幅度的收窄直至持续盈利的良性阶段。从猫眼的招股说明书来看,猫眼正属于类似的阶段,总体营收数据持续高增长,成本的扩展带来的亏损却在可控范围内。

另外一个值得注意的问题是,猫眼的收入构成也呈持续优化的势态。

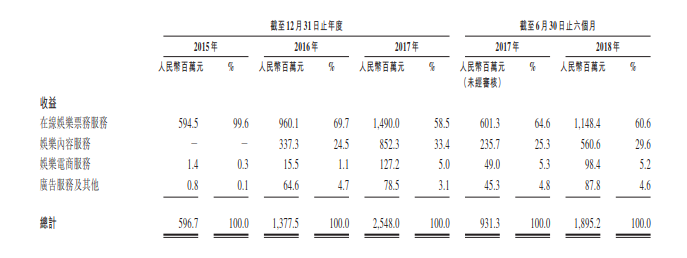

据招股书显示,猫眼的主要收入来源于四大业务,在线娱乐票务服务、娱乐内容服务、娱乐电商服务和广告服务。其中,早年的主要收入来源——在线娱乐票务服务(包括在线电影票务和演出展览等现场娱乐票务)目前依然占据猫眼营收的主要部分,但是比重已经在逐年下降。从2015年到2017年,该项业务的收入由5.94亿元增至14.9亿元,在整体收入结构中的占比却从99.6%下降到了58.8%。

与此同时,猫眼的电影、电视剧投资、制作、发行等娱乐内容服务收入却在稳步上升,收入由2016年3.38亿元增至2017年的8.52亿元,占总收入比重相应的从24.5%提高至33.4%。主要是来自电影公司的内容服务收益增加,以及猫眼参与的票房分成增加。同时,娱乐电商服务所得收益也由2016年的人民币0.15亿元大幅增至2017年的人民币1.27亿元。

这意味着,随着猫眼业务的多元化扩张,收入来源更加丰富,对于在线票务这一单一主营业务的依赖性在逐步下降,娱乐内容、娱乐电商等成长型业务正在成为现金牛业务,收入占比逐渐扩大。

猫眼在过去3年快速发展、各项业务营收稳步增长的基础上,实现了整体营收结构的优化,公司整体收入结构更加均衡稳健。

从招股书中披露的以上财务数据来看,猫眼自2015年独立运营以来,坚持的多元化业务布局、全产业链扩展策略已经获得明显成效。

随着中国娱乐产业快速扩张,猫眼各项主营业务相继成熟,业务收入进入稳定增长期,猫眼的盈利能力还将进一步提升。IPO之后,猫眼获得资本市场支持,未来更加可期。